|

Для определения рабочего масштаба системы лучше оперировать не понятием таймфрейма, а характерной длиной системы – участком данных, которых используется для построения сигнала условия. Ведь один и тот же промежуток времени можно отмерять на разных таймфреймах. Например, пять получасовых баров содержат тот же промежуток времени, что и десять получасовок или 300 минутных баров. Поэтому таймфрейм лучше использовать только как техническое понятие, определяющее дискретизацию используемых данных, а в остальных случаях говорить о характерном времени системы, которое в примере выше составит пять часов.

Характерное время представляет собой один из вариантов определения параметра масштаба. Это центральный параметр, который присутствует в любой системе, он задает масштаб, в рамках которого происходит действие, описываемое нашей стратегией.

|

|

Например, он задает время, используемое для принятия решения. В приведенном выше примере это один торговый день. В системах, ориентирующихся не на время, а на размер движений, масштаб берется не по времени, а по волатильности.

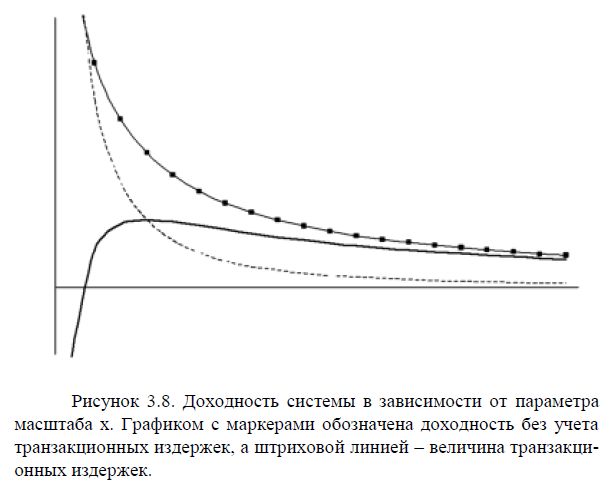

Фрактальность рынка, похожесть его свойств на разных уровнях, приводит к тому, что одна и та же стратегия может давать положительный результат на разных масштабах. C уменьшением масштаба стратегии растет число сделок, и если предположить, что в целом движение цены не сильно отличается от броуновского, то с уменьшением масштаба в два раза число сделок должно увеличиться в четыре раза. Поскольку размер прибыли каждой сделки при этом уменьшится в два раза, общая прибыль без учета транзакционных издержек должна была бы возрасти вдвое. Таким образом, средняя доходность системы изменяется обратно пропорционально параметру масштаба, однако транзакционные издержки, которые зависят от числа сделок, растут обратно пропорционально квадрату параметра масштаба. Получаем, что зависимость общей доходности от масштаба с учетом транзакционных издержек должна в среднем описываться функцией a/x-b/x2, примерный вид которой приведен на рисунке.

Видно, что должен существовать оптимальный масштаб, на котором прибыльность системы максимальна.

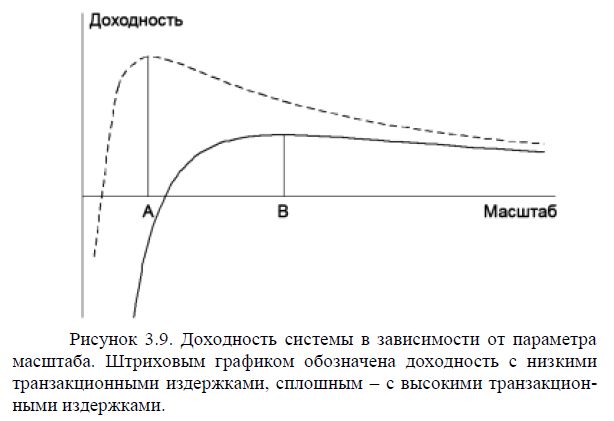

Нужно отметить, важность правильной оценки транзакционных издержек. Если мы вдруг недооценили их, то выберем более мелкий оптимальный масштаб в качестве рабочего и получим значительно худшие результаты. Причем эффект этой недооценки нелинейный – ошибка в два раза по транзакционным издержкам вполне способна превратить прибыльную систему в убыточную из-за неоправданной ставки на мелкий масштаб.

Пример приведен на рисунке 3.9: предполагаемая зависимость доходности от масштаба с недооценкой транзакционных издержек приведена штриховой линией. В результате оптимальный масштаб принимается на уровне A.

Реальная же зависимость с настоящими транзакционными издержками приведена сплошной линией и, как видно, оптимальный масштаб B лежит значительно выше, а на уровне A реальная торговля даст убытки.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")