|

Фундаментальный анализ (ФА) опирается на концепцию справедливой цены. Игроки, использующие ФА в своих стратегиях, предполагают, что текущее отклонение реальной цены от справедливой со временем будет компенсировано. Таким образом, они ожидают, что со временем рынок станет более эффективным, ведь справедливая цена является оценкой для цены, какой она была бы на эффективном рынке.

По здравому размышлению, такое ожидание выглядит не совсем оправданным. Конечно, можно допустить, что фактор, вызывающий текущее отклонение рыночной цены от справедливой, может со временем исчезнуть, однако где гарантия, что не появится другой? Если рынок не является эффективным сейчас, как можно ожидать, что он станет эффективным в будущем? ФА выдает оценку справедливой цены, но ничего не говорит о факторах, вызывающих отклонение рынка от эффективного, ведь факторы эти носят нефундаментальный характер.

|

|

Кроме того, возникает проблема контроля рисков открытых позиций. Даже если предположить, что в будущем наступит момент, когда реальная цена на рынке придет в соответствие с расчетами ФА, неизвестно, насколько сильно рынок будет отклоняться от эффективного по дороге к этому моменту. И неизвестно, как долго. Как сказал по этому поводу Джон Мейнард Кейнс, «Рынки могут оставаться иррациональными дольше, чем вы сохраните платежеспособность». Эта неопределенность вынуждает добавлять к фундаментальным стратегиям какой-то механизм контроля рисков, и ставить, таким образом, открытую позицию в зависимость от локальных движений цены.

Один из способов сократить влияние нефундаментальных факторов – играть разницу между отдельной акцией и всем рынком или разницу между двумя разными акциями. То есть свою позицию хеджировать шортом индекса рынка или шортом другой акции. В этом случае можно избавиться от влияния нефундаментальных факторов, действующих на уровне всего рынка, таких, например, как пузырь ликвидности или биржевая паника. Поскольку действуют они на весь рынок примерно одинаково, их действие на открытую позицию будет скомпенсировано противоположным действием на шорт.

Таким образом, ФА в его чистом виде, как торговля разницы между реальной ценой и оценкой ее справедливого уровня, имеет ограниченное применение, поскольку вклад фундаментальных факторов в цену не всегда является определяющим. Действия игроков, опирающихся на нефундаментальные стратегии, создают значительную неопределенность в оценке справедливого уровня цены, в будущей динамике цены, во времени достижения целевого уровня и в рисках, которые придется принимать во время удержания позиции. Для того, чтобы можно было использовать информацию, полученную с помощью ФА, стратегию торговли приходится дополнять разными элементами нефундаментального характера.

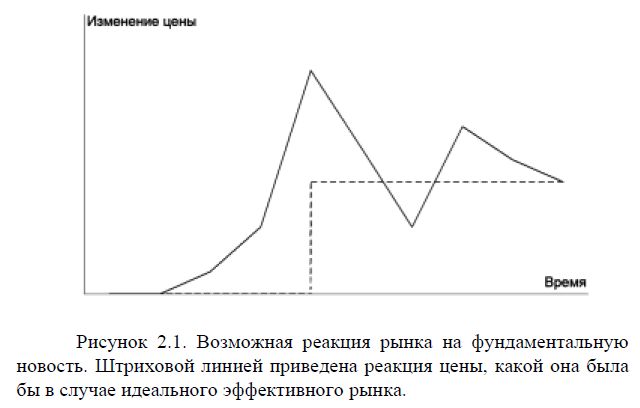

На идеальном эффективном рынке любая информация, влияющая на фундаментальную оценку предприятия, мгновенно включалась бы в цену, порождая гэп. В реальности, однако, информация распространяется по информационному полю неравномерно. Первыми новость получают инсайдеры, поэтому часть информации или даже вся она может быть уже включена в цену к моменту выхода новости на публику.

Можно говорить о том, что существование такого явления, как инсайд, нарушает права остальных игроков, получающих информацию на общих основаниях, однако есть один положительный эффект, вызываемый действиями инсайдеров. Там, где на эффективном рынке был бы гэп, на рынке с инсайдерами будет более-менее плавный процесс, если не на полную величину гэпа, то хотя бы частично закрывающий разрыв. Это дает возможность сократить возможные риски, связанные с ценовым разрывом. Например, если будущий гэп выводит цену далеко за уровень планируемых стопов, действия инсайдеров могут привести к срабатыванию стопов до разрыва, сократив тем самым возможные убытки остальных трейдеров. Лауреат Нобелевской премии по экономике Милтон Фридман любил повторять: «Нужно, чтобы инсайдерского трейдинга было больше, а не меньше».

Следом за инсайдерами новость получают все остальные игроки, и начинается сражение за «отыгрывание» новости. Казалось бы, рациональным подходом здесь было бы оценить возможный вклад новости в цену, затем оценить долю новости, уже включенную в цену рынком, и в случае, если новость отработана еще не вся, войти в игру. Однако, не будет преувеличением сказать, что доля трейдеров, способных быстро и точно оценить «стоимость» новости теряется на фоне всех остальных желающих проехаться на этом поезде. Часть из них ориентируется на мнение аналитиков разной степени профессионализма и адекватности, чьи оценки могут варьироваться в довольно широком диапазоне, часть просто рискует, ставя на то, что они запрыгнут в этот поезд не последними.

Можно сказать, что любая новость, способная сказаться на уровне цены, вызывает реакцию, величина которой может слабо соответствовать рациональной оценке вклада этой дополнительной информации в цену. Большинству трейдеров приходится действовать в данном случае в ситуации недостатка времени и информации, что стимулирует принятие эмоциональных решений.

Таким образом, новость провоцирует движение рынка в определенном направлении, однако величина реакции будет скорее отражать готовность игроков действовать в данном направлении, чем реальную «стоимость» информации. Новость выступает в данном случае спусковым крючком, приводящим в движение уже готовые к действию силы.

С течением времени эмоциональный накал ситуации будет снижаться, а общая точка зрения информационного поля, в частности сообщества аналитиков, будет сходиться к какому-то консенсусу. Поэтому можно предположить, что цена все-таки выйдет на уровень, адекватный «стоимости» содержащейся в новости информации, однако временные рамки этого процесса, а также волатильность, вызванная иррациональной реакцией на новость, могут быть неопределенными и довольно значительными.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")