|

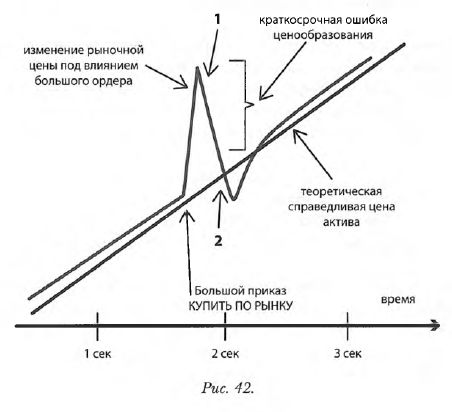

Соответственно «донорами» в подобной ситуации могут являться любые участники рынка, чьи действия приводят к ценовым перекосам. Так или иначе, алгоритмические трейдеры – арбитражеры, высокочастотники, маркетмейкеры – все живут за счет краткосрочных ошибок ценообразования.

Арбитражеры совершают так называемые нейтральные операции, не зависящие от направления движения самого актива: продажа одного актива всегда компенсируется покупкой другого, связанного актива (мы говорили об этом в главе «Контртренд»). Например, цена акции – $100 и справедливая цена фьючерса на акцию должна быть $101. Но в силу низкой ликвидности крупный приказ на покупку продавливает фьючерс до $100.50. Арбитражер покупает фьючерс по 100.50 и продает акцию по $100, ожидая, что разница вернется к $1. Источник заработка понятен – продавец фьючерса готов переплатить, лишь бы закрыть сделку здесь и сейчас.

Маркетмейкер также забирает ошибки ценообразования. Его преимущества перед другими игроками могут заключаться в следующем:

• привилегии от биржи;

• действует системно и быстро;

• обладает достаточным капиталом.

Если в 2007 г. скальперы умудрялись торговать отклонение цен, например, фьючерса «Газпрома» от акций «Газпрома», устраняя тем самым ошибку ценообразования, то в настоящий момент эти ошибки полностью забирают быстрые HFT алгоритмы, конкурировать с которыми человек не в состоянии.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")