|

1. Какой суммой денег вы можете рисковать? Мы назовем этот показатель N — наличные.

2. Какой суммой вы хотите ограничить свой риск в расчете на одну акцию? Другими словами, на сколько вы позволите снизиться цене акции прежде, чем закроете эту убыточную позицию? Назовем этот показатель R — риск.

3. Сколько акций вы собираетесь купить? Назовем этот показатель Р — размер позиции.

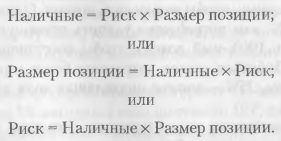

В итоге мы получаем формулу NPR, которую вы можете использовать в своих расчетах. С ее помощью можно найти любую из трех переменных, если известны две другие:

Вот как это работает. Сначала вы должны решить, каким торговым капиталом будете распоряжаться (ваши активы); затем решите, какой процентной частью своих активов вы можете позволить себе рисковать, или какую сумму наличных готовы потерять на каждой сделке. Если вы открываете не какую-то специфическую позицию, я не рекомендовал бы рисковать более чем одним процентом активов на любой отдельной позиции (или сделке). Другими словами, если ваши инвестиционные активы составляют $30 000, я рекомендовал бы не рисковать более чем $300 по любой из позиций. Этот показатель в нашем уравнении обозначен как N. Пожалуйста, обратите внимание, что это не стоимость открытия позиции. Вы можете вкладывать в нее $5000 или какую-либо другую сумму из своих $30 000 активов, но при этом все равно будете рисковать лишь суммой в $300.

Теперь следует определить, какой суммой вы будете рисковать в расчете на одну акцию. Для долгосрочных позиций мы обычно рекомендуем 25%-ный стоп-лосс или риск, потому что такой сделке требуется достаточный ценовой диапазон для маневра и сохранения вашей позиции открытой при неизбежных в течение долгого времени колебаниях рынка. Когда акция падает на 25%, это, скорее всего, означает, что ее цена в течение некоторого времени не будет двигаться в вашу пользу. И даже если вы потеряли 25% от своей стартовой инвестиции, достаточно будет заработать 33% на оставшуюся у вас сумму, чтобы возместить потери. Однако если акция упадет на 50%, вам потребуется удвоить оставшуюся сумму (то есть получить 100%-ный доход), чтобы восстановить начальное равновесие. Добиться такого результата будет гораздо сложнее. Таким образом, 25% — вполне подходящая доля для начального риска.

Давайте рассмотрим это на примере. Допустим, вы хотите купить акции Boeing (тиккер ВА), которые оценены сейчас в $32. Ваш аварийный выход будет установлен на уровне ценового снижения в 25%, то есть на $8 ниже текущей цены. Таким образом, вы должны будете закрыть данную позицию в том случае, если цена акций снизится до $24. Сумма вашего риска на одну акцию (R) составляет $8.

Теперь включите две известные вам переменные в уравнение, чтобы решить, сколько акций вы можете купить. Помните, что:

Размер позиции = Наличные х Риск.

В нашем примере ваш гипотетический счет составляет $30 000, а риск, который мы договорились ограничить одним процентом на позицию, равен $300. Если вы произведете операцию деления, чтобы найти размер позиции ($300 х $8), то узнаете, что вам следует купить 37,5 акций Boeing. Поскольку половину акции купить невозможно, купите ровно 37 акций (всегда округляйте с понижением). Запомните, что вы сейчас сделали. Вы можете позволить купленным акциям упасть на 25% — до $24, и потеряете при этом только 1% вашего портфеля, или $300. Ваш риск составляет 25% стоимости акции. Вы покупаете 37 акций по $32 за штуку на общую сумму $1184. Поскольку вы выйдете из этой позиции, если акция упадет на 25%, вы рискуете суммой, приблизительно равной $300, что составляет 1% вашего портфеля.

Большинство людей на своих инвестициях рискуют долей портфеля, существенно превышающей 1%. И большинство управляющих инвестиционных фондов, которые приравнивают размещение активов к выбору лучшего класса активов, даже не подозревают, как критическая калибровка позиций может повлиять на их результаты.

Согласно нашей формуле, когда вы теряете 1R, ваш убыток составит $300, или 1% активов, а если получаете 10R, ваша прибыль составит $3000, или в 10 раз больше суммы вашего риска. Это увеличивает ваш портфель на 10%.

Слишком многие трейдеры и инвесторы, особенно те, кто еще плохо знаком с реальностями биржевой игры, полагают, что прибыль на рынке дается легко и инвестиционные портфели быстро удваиваются. Закаленные трейдеры и те, кто постоянно «варится» в этом биржевом котле, знают, как это выглядит на самом деле. Примите во внимание их опыт и учитесь не быть жадным и алчным. Желание удвоить свои $30 000 очень скоро сменится стремлением иметь стабильную прибыль и надежную защиту для вашего начального капитала. Только тогда у нас появится возможность остаться в игре и стать настоящим трейдером, который действительно способен последовательно удваивать свои активы.

Вот другой пример. Предположим, вы хотите купить акции Sun Microsystems (SUNW), идущие сейчас по $4. Как и прежде, вы хотите рисковать не более чем $300, или одним процентом вашего портфеля (N = $300). Вы используете 25%-ный стоп-лосс, — соответственно, если акция снизится до $3, вы выйдете из данной позиции (R = $1,00). Теперь давайте включим эти два известных нам значения в нашу формулу и определим возможный размер позиции: $300 х $1,00 = 300 акций. Итак, вы можете купить 300 акций SUNW. Эти акции обойдутся вам в $1200, но ваш риск по-прежнему составляет только 25% от этой суммы, то есть $300, что тождественно 1% вашего портфеля.

Калибровка размера позиции уравнивает суммы риска (R) для разных инвестиций

Заметьте, что в двух предшествующих примерах мы имели различные суммы риска В первом примере с акциями ВА риск составлял $8 (1R). Во втором примере, с SUNW, 1R был равен уже $1,00. Но решение ограничить риск одним процентом нашего портфеля, или суммой в $300, уравнивает риски. Мы купили 37 акций Boeing и рисковали все теми же $300.

Таким образом, наш 1%-ный размер позиции означает, что риск в 1R всегда равен 1% активов нашего портфеля.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")