|

В силу того что математическое ожидание результата является величиной отрицательной, желательно сделать число испытаний минимальным. Иначе говоря, в идеале необходимо ориентироваться на «успех» в первой же попытке.

Повысить вероятность благоприятного исхода можно только за счет увеличенной разницы между значениями р и q, что зависит от:

• размера начального капитала;

• склонности трейдера к «агрессивному» или «консервативному» подходу к решению поставленной задачи.

Трудность выбора в том, как мы видели из приведенных выше расчетов, что повышенные значения р сопровождаются неизбежным возрастанием относительного размера возможных потерь. Так, при цели 30 и спрэде 5 пунктов вероятность «успеха» составит р = 0,61. И это связано с риском проигрыша 60 пунктов. Но, если при тех же условиях решиться на увеличение вероятности «успеха» до р = 0,71, то возникает угроза утраты 90 пунктов. Можно посчитать также, что р = 0,77 — это возможность потери уже 120 пунктов. А в обмен на вероятность «успеха» на уровне р = 0,89 получаем еще более неприятную перспективу — сказать «прощай» 300 пунктам (это депозит примерно в $3000).

Выбор — за трейдером.

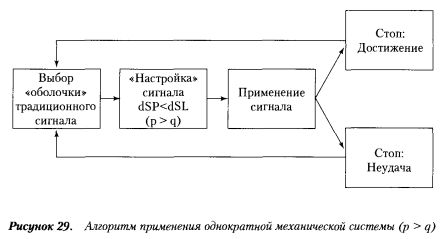

Механическая сторона в виде алгоритма простейшей системы примет следующий общий вид (см. рисунок).

На этапе определения приемлемой «оболочки» сигнала из традиционных пространств игроку придется положиться лишь на свои интуитивные ощущения и ориентироваться только на такой вариант, который вызывает наибольшее доверие.

Очевидно также, что эта система, так сказать, «одноразового пользования» годится для тех случаев, когда, скажем, трейдер, прежде работавший по каким-то другим своим правилам, решил сменить род занятий, но после того, как попробует что-то новое для него. Скажем, эту систему. А затем с чувством выполненного долга отойти от дел.

Однако заметим, что, «если уж не повезет», то даже при расчетной вероятности успеха р = 0,99 можно все равно потерпеть неудачу.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")