|

Хеджер должен принять решение относительно числа контрактов, которое требуется для осуществления намеченного плана. При хеджировании наиболее выгодной для поставки облигации это легко вычислить:

Умножение на коэффициент пересчета необходимо для корректировки разницы в цене между наиболее выгодной для поставки облигацией и условной облигацией (с купонным доходом 12% годовых), лежащей в основе контракта. (Следует помнить, что соответствующий размер купонного дохода для фьючерсов на британские краткосрочные государственные облигации составляет 10% годовых, а на казначейские облигации США - 8% годовых.) При учетной ставке в 12% цена условной облигации равна ее номиналу; цена облигации с купонным доходом больше 12% - выше номинала, меньше 12% - ниже номинала. Облигация номиналом 100 ф. ст. с купонным доходом более 12% годовых стоит дороже, чем облигация номиналом 100 ф. ст. с купоном в 12% годовых. Из этого вытекает, что облигация с более высокой доходностью имеет и большую стоимость, для хеджирования которой соответственно потребуется большее число фьючерсных контрактов.

|

|

Предположим, что в декабре 1985 г. самой выгодной для поставки краткосрочной облигацией была британская казначейская облигация с купонным доходом 12 1/2%, сроком погашения в 1990 г. и коэффициентом пересчета 1,0858888. Если хеджируется номинал этой облигации в 10 млн. ф. ст., то нужное число контрактов определяется так:

Таким образом, хеджер использовал бы 108 или 109 фьючерсных контрактов на краткосрочные облигации для покрытия риска.

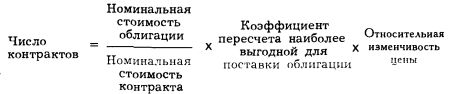

При хеджировании облигаций, отличных от наиболее выгодной для поставки, надо принимать во внимание относительную изменчивость их цен. Последнюю можно определить вычислив денежный эквивалент изменения дохода по облигации на 1% (на 100 ф. ст. номинальной стоимости). Если хеджируемая облигация характеризуется большей изменчивостью цены, чем наиболее выгодная для поставки, то потребуется, соответственно, большее число контрактов, и наоборот. Относительная изменчивость цены учитывается при определении числа необходимых для хеджирования контрактов, и формула приобретает следующий вид:

То есть, если денежный эквивалент изменения дохода на 1% (на 100 ф. ст. номинальной стоимости) будет равен 5 ф. ст. для хеджируемой облигации и 3,50 ф. ст. - для наиболее выгодной для поставки, то число контрактов, требующееся для хеджирования облигации номиналом в 10 млн. ф. ст., рассчитывается так:

Таким образом, в данном случае потребуется 155 контрактов. Такое большое число контрактов необходимо для того, чтобы прибыль или убытки на фьючерсном рынке уравновесили бы убытки или прибыль на наличном. Без поправки на относительную изменчивость цены только 3,50 ф. ст. из каждых 5 фунтов при изменении цен будут застрахованы. Следует обратить внимание на то, что разница между коэффициентами пересчета хеджируемой и наиболее выгодной для поставки облигации отражается на относительной изменчивости цены. Высокий коэффициент пересчета (на 100 ф. ст. номинала) свойствен относительно дорогим облигациям, а их цены подвержены большим колебаниям при изменении процентных ставок (и наоборот, если коэффициент пересчета низкий).

Колебания относительной изменчивости цены могут уменьшить эффективность хеджирования. Это происходит, если относительная изменчивость цены в период хеджирования отличается от предсказанной на основе предшествующих наблюдений. Однако несмотря на возможное негативное влияние вышеуказанного фактора, равно как и базисного риска, следует иметь в виду, что неоптимальная защита от риска все же лучше, чем отсутствие таковой вообще. Кроме того, при хеджировании портфелей, состоящих из различных ценных бумаг, недостатки хеджирования отдельных облигаций, как правило, уравновешиваются.

Фьючерсные контракты на британские государственные облигации могут использоваться для хеджирования иных облигаций в фунтах стерлингов, однако чем в большей степени различаются между собой хеджируемая и наиболее выгодная для поставки облигация, тем меньше эффективность защиты от риска.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")