|

Так как в реальной ситуации нельзя знать заранее, какая часть из компаний, представленных в случайной выборке, потерпит банкротство в течение года и поскольку авторы двух рассматриваемых моделей, как можно предположить, устанавливали разделяющие уровни, исходя из каких-то конкретных предположений об априорных вероятностях банкротства и цене ошибок, мы упростили процедуру сравнения и ввели относительные разделяющие уровни. Иначе говоря, для каждой модели мы считали сигналами о банкротстве нижние 10% сигналов, выдаваемых моделью за очередной год.

|

|

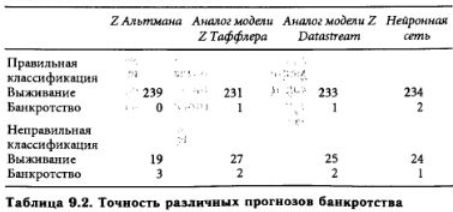

На деле такой подход означает общую 10-процентную априорную вероятность банкротства и такое отношение числа сигналов о банкротстве к реальным банкротствам в предыдущем тесте, которое определяется с помощью оптимизирующего порога. Кроме того, этот способ имеет то преимущество, что при этом минимизируются искажения, возникающие из-за большого разрыва во времени между публикацией "Z-счета" Альтмана и проведением эксперимента. Средние показатели за это время могли измениться, и поэтому разделение компаний на сильные и слабые, исходя из определенной пропорции, представляется более надежным. В табл. 9.2 приведены результаты эксперимента по прогнозированию банкротств на год вперед с указанием погрешности для каждой модели.

Результаты говорят о том, что предсказание банкротства — сложная задача. Из-за того, что нормы отчетности весьма растяжимы, вполне может получиться так, что в какой-то год фирма рапортует о прибылях, а в следующем году она банкротится. Компании также могут потерпеть банкротство из-за мошенничества или банкротства основного потребителя, и поэтому добиться высокою уровня точности непросто. При всем этом нейронная сеть показала лучшие результаты, чем другие модели: она обнаружила два из трех надвигающихся банкротств и неправильно классифицировала жизнеспособные компании в пропорции 12 на один правильный прогноз банкротства. В количественном выражении это в дна раза лучше, чем аналоги моделей Таффлера и Datastteam, a Z Альтмана, вообще, оказалась не в состоянии выявить ни одного банкротства.

Отсюда следует тот вывод, что во всякой классификации банкротства главной является надежность, и что было бы ошибкой оценивать качество модели по выборочным критериям, которые, скорее всего» нельзя использовать для расчетов наперед (ex ante).

В частности, в задаче прогнозирования банкротств корпораций нейронная сеть показала на настоящих ех ante-тестах такой же уровень точности, какой дают MDA-модели на гораздо менее требовательных ех post-примерах методом исключения одного наблюдения из выборки.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")