|

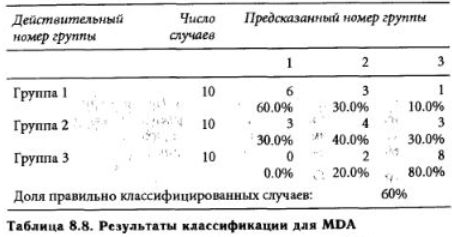

Имея трехмерные числовые показатели, мы воспользовались линейным множественным дискриминантным анализом. Мы выбрали одинаковые (33%) априорные вероятности того, что данное наблюдение принадлежит той или иной группе. Данные о неправильных классификациях приведены в табл. 8.8.

|

|

Оценивая результаты классификации по методу MDA, мы видим значительную долю ошибочных решений по компаниям-банкротам (группа 1) — одной из них кредит был бы предоставлен. Фирмы с неясным положением (группа 2) с трудом поддаются правильной классификации, потому что. в конечном итоге, они могут попасть в 1-ю или 3-ю группу. Дело нельзя улучшить, приводя априорные вероятности в соответствие с представлениями банка о вероятности принадлежности фирмы различным группам. Общий показатель правильности прогноза составил всего 56.6%, причем из 1-й группы правильно классифицированы были только 30%.

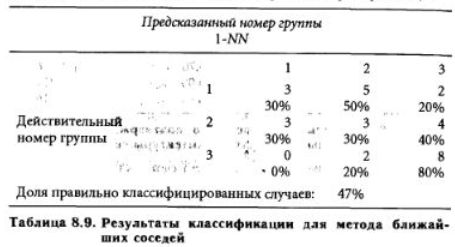

В отличие от метода MDA, который разделяет все множество на группы линейно, метод к ближайших соседей (1-NN) выделяет группы, линейно разделяя их попарно. Коль скоро мы допускаем, что наша задача в какой-то степени нелинейна, этот метод представляется подходящим. Результат аппроксимации выборочного распределения (с применением обычного евклидова расстояния) этим непараметрическим методом может быть лучше, чем в предыдущем случае. Однако приведенные в табл. 8.9 результаты классификации говорят об обратном.

Возможно, более подходящими для данной задачи оказались бы NN-методы более высокого порядка (например, 3-NN).

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")