|

Проиллюстрируем это на примере, не требующем каких-то особых знаний и дополнительных вычислений, чтобы убедиться в его правоте:

• если «успех» определить как выигрыш всего лишь 1-го пункта, а в качестве «неудачи» — проигрыш целых 100, то вероятность успеха заметно выше чем 50:50;

• если же, напротив, «успех» определить как выигрыш 100 пунктов, а в качестве «неудачи» — проигрыш всего 1-го, то соответственно вероятность неудачи много выше чем 50:50.

При относительно «микроскопическом» размере stop-loss и «гигантской» величине stop-profit, трудно отделаться от ощущения, что шансы дождаться прибыли при естественности колебательных движений будут близки нулю. И наоборот, шансы на успех кажутся предельно великими для ситуации, когда stop-profit можно рассмотреть лишь под микроскопом, в то время как ордер stop-loss огромен;

Таким образом, мы, как говорится, «на пальцах» показали роль соотношения ордеров по прибыли и убытку в ожидаемой эффективности решения, принимаемого по какому-то сигналу.

Другими словами, по данному соотношению можно в предварительном порядке, так сказать «на глазок», судить о том, будет ли ожидаемый результат, скорее всего, «выигрышным» или «проигрышным».

Но если это так, то существует такое промежуточное соотношение стоп-ордеров, при котором шансы становятся близкими к 50:50.

Первое, что приходит на ум, это предположение о равенстве между собой размера стоп-ордеров как по прибыли, так и по убытку.

Ответ неправильный.

Шансы «сработает — не сработает» от этого не становятся равными.

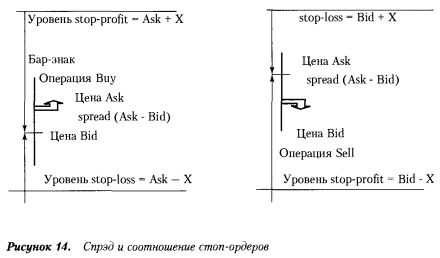

Причина этого заключена в существовании спрэда (spread), т.е. разницы между ценой покупки (Ask) и продажи (Bid).

Как мы сейчас убедимся, именно в силу существования спрэда сигнал становится «безвыигрышным» или «беспроигрышным».

Спрэд. При проведении своих операций, как мы знаем, трейдер, который открывает позицию покупкой по цене Ask, обязан закрыть позицию продажей по цене Bid. И наоборот, открывая позицию продажей по цене Bid, закрыть позицию можно только по цене Ask.

Это означает, что при прочих равных условиях путь до stop-profit оказывается для рынка более продолжительным, чем до stop-loss (см. рисунок).

Таким образом, если исходить из неизбежности колебательных движений рынка, то спрэд становится фактором, из-за которого даже при равенстве стоп-ордеров вероятность неудачи будет относительно более высокой.

Наличие спрэда не позволяет иметь равные шансы на успех и неудачу даже в том случае, если стоп-ордера по прибыли и убытку будут равны между собой.

Формула управления эффективностью. Как следует из вышеприведенного графического построения, условие, при котором можно ожидать более частого появления «истинных» сигналов, выражается в виде неравенства:

| stop-loss | > | stop-profit | + spread.

Аналогичным образом, условие более частого появления «ложных» сигналов:

| stop-profit | > | stop-loss | + spread.

Здесь величины стоп-ордеров выражены в базисных пунктах.

Тогда управлять преимущественным появлением «сигнала», характеризующегося тем или иным «вектором эффективности», можно путем целенаправленного изменения соотношения между стоп-ордерами.

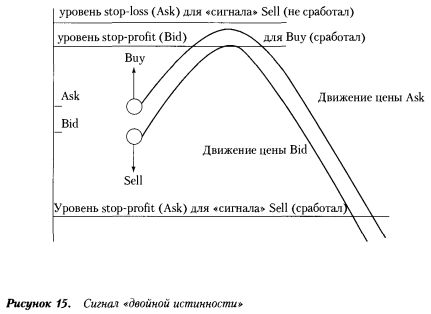

Понятно, что особый практический интерес представляют случаи «двойной истинности» («беспроигрышности») или «двойной ложности» («безвыигрышности»).

Соотношение стоп-ордеров является средством управления частотностью появления «двойных векторов эффективности».

Такое возможно только при движении рынка, которое состоит из двух фаз:

• против ожидаемого направления торговли;

• в соответствии с ожидаемым направлением торговли.

Понятно, что при любом начальном направлении stop-profit обязательно «срабатывает» раньше, чем stop-loss (см. рисунок).

Можно построить такой же график и для начального движения рынка не «вверх», а «вниз» (тогда получится зеркальное отражение).

Если движение начинается с фазы «против», то сигнал «двойной истинности» возникает в том случае, когда она завершается без срабатывания stop-loss, а в последующей фазе фиксируется stop-profit.

Если движение начинается с фазы «в соответствии», то данный сигнал возникает, когда еще до перехода к фазе «против» срабатывает stop-profit.

Из графика видно, что справедливы неравенства:

| stop-loss для Sell | > | stop-profit для Buy |,

| stop-loss для Buy | > | stop-profit для Sell |.

Их выполнение оказывается возможным благодаря наличию спрэда. Он и обеспечивает ситуацию, когда для данного сигнала stop-profit для Sell срабатывает, a stop-loss для Buy — нет. Или stop-profit для Buy фиксирует прибыль, но при этом stop-loss для Sell остается «нетронутым». Это можно выразить неравенством:

| stop-loss для Buy | - | stop-profit для Sell | > spread.

Сигнал окажется эффективным в любом из двух направлений его применения, когда из-за наличия спрэда стоп-ордер по прибыли срабатывает раньше, чем стоп-ордер по убытку.

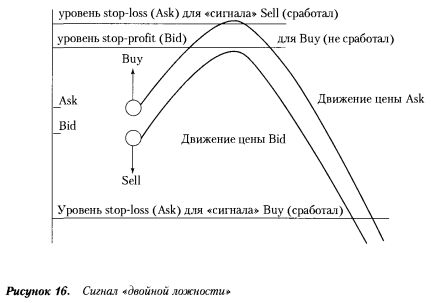

Аналогичным образом рассмотрим и сигнал «двойной ложности». Это такой сигнал, который в условиях конкретно состоявшегося движения рынка дает убыток при операции как Sell, так и Buy (см. рисунок).

Соответствующие неравенства будут выглядеть так:

| stop-loss для Sell | > | stop-profit для Buy |,

| stop-loss для Sell | - | stop-profit для Buy | < spread.

Сигнал окажется неэффективным в любом из двух направлений его применения, когда из-за наличия спрэда стоп-ордер по убытку срабатывает раньше, чем стоп-ордер по прибыли.

Таким образом, соотношение стоп-ордеров является переменной, которая позволяет оказывать влияние на возможность появление «двойных» векторов. При этом спрэд играет дифференцирующую роль: именно его величина определяет, насколько в конкретном числовом выражении предел допустимого убытка (stop-loss) должен отличаться от цели по прибыли (stop-profit), чтобы наблюдался соответственно тот или иной феномен.

Рассмотрим пример.

В качестве исходных условий будем моделировать торговые операции для лота $100 000. Величину спрэда примем равным 10 базисным пунктам.

В качестве «оболочки сигнала» на открытие позиции будут использоваться уровни «overbought-oversold». При этом предполагается проанализировать результаты как «прямого» варианта игры, так и «от обратного».

При «прямом» варианте игры «правильное» открытие позиции означает следующий порядок действий:

• если по состоянию на закрытие часа индикатора, называемого индекс относительной силы, RSI > 80, то открывается «короткая» позиция, т.е. производится продажа;

• если по состоянию на закрытие часа RSI < 20, то открывается «длинная» позиция, т.е. производится покупка.

При «обратном» варианте игры принимается другой порядок действий:

• если по состоянию на закрытие часа RSI > 80, то открывается «длинная» позиция, т.е. производится покупка.

• если по состоянию на закрытие часа RSI < 20, то открывается «короткая» позиция, т.е. производится продажа.

Сектор рынка: GBP/USD в период с 15.01 по 25.02 1999 г. (смотри в Приложении: Набор графиков №1); масштаб времени — часовой. Варианты соотношения стоп-ордеров. Примем 4 варианта «настройки сигнала», определенной через соотношения stop-profit:stop-loss:

1) 30/30 базисных пунктов;

2) 60/30 базисных пунктов;

3) 30/60 базисных пунктов;

4) 30/45 базисных пунктов.

Результаты

Всего было зарегистрировано 34 «традиционных сигнала», у которых вектора эффективности распределились следующим образом.

1а. При равном соотношении стоп-ордеров (30/30) и для «прямой» игры:

• число «успехов» составило 12;

• число «неудач» — 12;

• число «векторов двойной ложности» («безвыигрышных») -10.

Общий убыток — 300 пунктов.

1б. При той же «настройке» (30/30), но при игре «от обратного»:

• число «успехов» составило 12;

• число «неудач» — 12;

• число «векторов двойной ложности» («безвыигрышных») -10.

Общий убыток — 300 пунктов.

Как видно, в данном примере направление применения «сигнала» не имело никакого значения, поскольку возникновение «безвыигрышных» векторов нарушило равновесие между числом «успехов» и «неудач».

Этот экспериментальный факт имеет большое значение. Он иллюстрирует относительную ценность того классического «сигнала», который здесь используется.

2а. При «настройке» на двойное преимущество ожидаемой прибыли в сравнении с убытком (60/30) «прямая» игра дает следующий результат:

• число «успехов» составило 11;

• число «неудач» — 10;

• число «векторов двойной ложности» («безвыигрышных») -13.

Общий убыток — 30 пунктов. 2б. При тех же стоп-ордерах, но при игре «от обратного»:

• число «успехов» составило 10;

• число «неудач» — 11;

• число «векторов двойной ложности» («безвыигрышных») -13.

Общий убыток — 120 пунктов.

И здесь из-за значительного числа «безвыигрышных» ситуаций (11) игра во всех вариантах оказалась убыточной, хотя и в меньшей мере для «правильного» применения «сигнала».

3а. При «настройке» на двойное преимущество ожидаемого убытка в сравнении с прибылью (30/60) «прямая» игра привела к тому, что:

• число «успехов» составило 13;

• число «неудач» — 13;

• число «векторов двойной истинности» («беспроигрышных») — 8.

Общий убыток — 150 пунктов.

3б. При тех же стоп-ордерах, но при игре «от обратного»:

• число «успехов» составило 13;

• число «неудач» — 13;

• число «векторов двойной истинности» («беспроигрышных») — 8.

Общий убыток — 150 пунктов.

Результаты те же: негативные.

Как видим, здесь тоже (см. варианты 1а и 1б) не имело значение направление применения «сигнала».

4а. При «настройке» на меньшую прибыль, но примерно в пределах спрэда (30/45) для «прямой» игры имеем:

• число «успехов» составило 18;

• число «неудач» — 16.

Общая прибыль 60 пунктов.

4б. При тех же стоп-ордерах, но при игре «от обратного»:

• число «положительных векторов» («успехов») составило 16;

• число «отрицательных векторов» («неудач») — 18.

Общий убыток — 60 пунктов.

Наконец-то, при «прямой» игре возникла прибыль. Однако обратим внимание, что график эффективности находится в состоянии падения. Поэтому нельзя исключать и такого сценария, что в случае продолжения игры общий итог завершится «минусом».

Вместе с тем, следует отметить, что при такой настройке не было «двойных векторов эффективности». И это дало симметричный график движения в дополнительном измерении.

Выводы. «Настройка сигнала» по выбору соотношения стоп-ордеров существенно меняет конфигурацию графика эффективности срабатывания заданного «сигнала».

В приведенном примере ни один из вариантов игры и соотношения стоп-ордеров фактически не обеспечил надежного успеха. Но это, естественно, не может служить основанием для того, чтобы делать более широкие обобщения. Можно быть уверенным, что в примерах с другими или тем же самым «сигналом», но в иных пространственно-временных координатах график, наверняка, будет «плавать» как-то иначе.

Вместе с тем, наблюдения результатов применения других «сигналов» на разных секторах рынка дают одну и ту же картину влияния «настройки» на возможность возникновения «векторов двойной эффективности»:

• превышение stop-profit над stop-loss приводит к более частой «безвыигрышности» генерированного сигнала;

• превышение stop-loss над stop-profit приводит к более частой «беспроигрышности» генерированного сигнала.

Выбор соотношения стоп-ордеров («настройка») позволяет совершенно определенным образом оказывать влияние на конфигурацию «плавания» графика эффективности любого исходного «сигналообразующего» пакета признаков.

Таким образом, регулируя «настройку» сигнала, график «плавания» в дополнительном измерении будет показывать более выраженную тенденцию к падению или возрастанию.

Обратимся к результатам решения задачи о разорении.

Рассматривая стоп-ордер по убытку (stop-loss) в качестве аналогии исходного капитала z, а стоп-ордер по прибыли (stop-profit) — как «чистый успех» w - z, можно увидеть причину возникновения феноменов «безвыигрышности» (при stop-profit > stop-loss) и «беспроигрышности» (при stop-profit < stop-loss).

Это вполне объяснимо, поскольку:

• чем меньше абсолютная величина stop-profit в сравнении со значением stop-loss, тем меньший путь предстоит пройти цене (котировке) до фиксирования прибыли, а следовательно, и больше вероятность «успеха» (р).

Так же можно рассуждать и для обратного соотношения стоп ордеров:

• чем меньше абсолютная величина stop-loss в сравнении со значением stop-profit, тем меньший путь предстоит пройти цене (котировке) до фиксирования убытка, а следовательно, и больше вероятность «неудачи»(q).

Таким образом, можно говорить о функциональной зависимости значений вероятностей р и q от величин и соотношений стоп-ордеров:

р = f(stop-profit, stop-loss, spread),

где р — вероятность того, что stop-profit данного сигнала сработает раньше, чем stop-loss («успех»);

q = 1 - р — вероятность того, что stop-loss сработает раньше, чем stop-profit («неудача»).

С помощью «настройки сигнала» можно регулировать значение вероятности «успеха» (р) в каждом отдельном испытании.

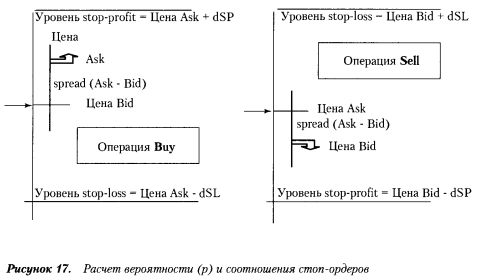

Выведем формулу этой зависимости с помощью графической аналогии (см. рисунок).

Здесь:

dSP — абсолютная величина «дельты» ожидаемой прибыли в базисных пунктах;

dSL — абсолютная величина «дельты» предельно допустимого убытка в базисных пунктах.

Рассмотрим значения функции р = f(dSP, dSL, spread) при следующих граничных условиях:

• q = p;

• p = i;

• р = о.

Равенство q = p означает, что рынок (от положения, указанного стрелкой) должен пройти путь, длина которого до уровня стоп-ордера по прибыли и по убытку одна и та же.

Тогда для операций покупки (Buy) и продажи (Sell) при условии q = р будет соблюдаться равенство:

dSP + spread = dSL - spread.

Его можно записать иначе в виде:

dSL - dSP = 2 spread.

Сделаем оценки и в отношении двух крайних значений функции, т.е. когда р = 0 и р = 1.

Условие р = 0 означает, что стоп-ордер по прибыли никогда не будет достигнут. Такая ситуация возникает только в случае, если dSL = 0, т.е., условно говоря, ордер по убытку уже «сработал». Очевидно, что одновременно должно выполняться и условие spread = 0.

Аналогичным образом, условие р = 1 означает, что ордер по прибыли уже сработал (dSP = 0 и достижение ордера по убытку невозможно; здесь также spread = 0).

Наконец, сделаем еще одно важное допущение:

• продолжительность пути, который предстоит преодолеть рынку, связана с вероятностью (действительно пройти его) обратно пропорциональной зависимостью, т.е. с большей вероятностью будет пройден тот путь, что короче, нежели более длинный.

Тогда для некоторого произвольного «сигнала» мы приходим к формуле вероятности «успешного» исхода (срабатывание стоп-ордера по прибыли), удовлетворяющей всем вышеназванным условиям:

р = f(dSP, dSL, spread) = (dSL - spread) / (dSP + dSL).

Соответственно, получим вероятность «неудачи»:

q = 1 - р = (dSP + spread) / (dSP + dSL).

Из этих формул хорошо видна негативная роль спрэда.

При прочих равных условиях спрэд ухудшает вероятность «успеха» и повышает вероятность «неудачи» испытаний.

Дополнительно к этому отметим, что неприглядная роль спрэда усугубляется еще и тем, что из-за него не только возникает неблагоприятное соотношение вероятностей «успеха» и «неудачи», но и становится отрицательным средний итог игры, т.е. математическое ожидание результата.

Так, математическое ожидание:

Е = р х dSP - q x dSL.

Для того чтобы оно было положительным, должно выполняться условие:

р х dSP - q x dSL > 0.

Подставляя в это неравенство значения:

р = (dSL - spread) / (dSP + dSL);

q = 1 - p,

получим его преобразование в виде:

dSL - spread > dSL.

Как видим, оно не может быть выполнено.

В лучшем случае Е = 0, когда выполняются условия:

• p = q;

• dSP = dSL;

• spread = 0.

Математическое ожидание результата будет оставаться негативным вне зависимости от размера спрэда и соотношения стоп-ордеров.

Но в силу того, что математическое ожидание реализуется только при числе испытаний, стремящемся к бесконечности, негативное значение этого ожидания, согласно теоремам арксинуса, фатально не предопределяет невозможность промежуточного выигрыша.

«Приговор» со стороны закона больших чисел может быть «оспорен» на отдельных участках случайного блуждания теоремами арксинуса.

Приговор не окончательный и подлежит обжалованию. Мы попытаемся это сделать в методическом разделе, посвященном системам принятия решений.

Перейдем, далее, к рассмотрению расчетов, связанных с оценкой эффективности различных условий объявления «стоп-операция».

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")