|

Предположим, что наличный обменный курс составляет 1 ф. ст. = 1,25 долл. США и экспортер ожидает получения долларов через 2 месяца. Он покупает стерлинговые опционы колл с ценой исполнения 1,25 долл., заплатив премию из расчета 2 цента за 1 ф. ст. В день получения долларов он обнаруживает, что курс фунта стерлингов поднялся до 1 ф. ст. = = 1,30 долл. Он может исполнить опционы и заплатить по 1,25 долл. за 1 ф. ст. Но учитывая то, что он заплатил опционную премию 2 цента за 1 ф. ст., то в целом цена, которую он будет платить за 1 ф. ст., составит 1,27 долл. По другому варианту он может продать опционы. Рост цены фунта стерлингов с 1,25 до 1,30 долл. должен повысить рыночную стоимость опционов колл, заключавшихся на курс 1 ф. ст. = = 1,25 долл. Премии могут возрасти, например, с 2 до 5,5 центов за 1 ф. ст. Хеджер может продать свои опционы с прибылью 3,5 цента на 1 ф. ст., а затем купить фунты стерлингов по новой наличной цене 1,30 долл. Учитывая прибыль, полученную от продажи опционов, результирующая цена фунтов, которую он заплатил, будет равна: 1,30 долл. - 0,035 долл. = 1,265 долл. за 1 ф. ст.

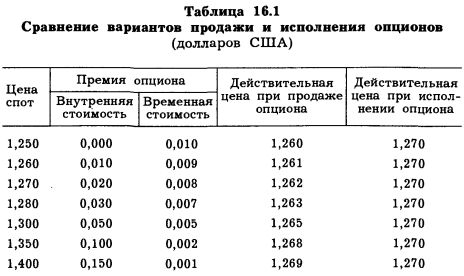

Следует ожидать, что биржевые опционы, которыми торгуют, например, на Лондонской фондовой бирже или на LIFFE, будут скорее продаваться хеджерами, чем исполняться. Это происходит потому, что временная стоимость не может быть отрицательной. Табл. 16.1 показывает гипотетический ряд значений, которые иллюстрируют это замечание. Предполагается, что выбранная цена исполнения равна 1,25 долл. за 1 ф. ст., а уплаченная премия - 2 цента за 1 ф. ст.

Если опцион продан до срока исполнения, то есть вероятность того, что какая-то временная стоимость будет оставаться. В табл. 16.1 показано, что временная стоимость 2 цента за 1 фунт, которые составляли размер премии в 2 цента за 1,25 долл. для опциона колл "без выигрыша", была утрачена по мере сокращения времени до срока истечения опциона (см. рис. 14.4 на стр. 158). Сейчас временная стоимость для опциона колл "без выигрыша" с ценой исполнения 1,25 долл. составляет 1 цент за 1 ф. ст. Временная стоимость уменьшается еще больше по мере того, как опцион переходит в стадию "с выигрышем", но внутренняя стоимость увеличивается (цент на цент).

Если продать опцион, чтобы получить новую премию и купить фунты стерлингов по текущей наличной цене, то действительная цена, заплаченная за фунты, будет представлена уравнением:

Первоначальная премия равна 0,02 долл., а новая премия равна сумме внутренней и временной стоимости. Например:

Как можно заключить из табл. 16.1, пока остается какая-то временная стоимость, продажа опциона и покупка фунтов стерлингов по наличному курсу имеют преимущества по сравнению с исполнением опциона.

Разность между двумя вариантами действительных цен на фунты равна временной стоимости.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")