|

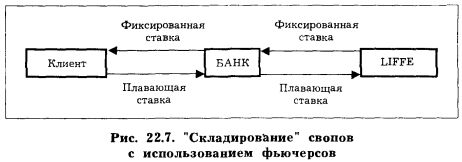

На рис. 22.7 показана ситуация, в которой банк соглашается платить фиксированную ставку в обмен на получение плавающей и хеджирует риск потерь от падения процентных ставок покупкой финансового фьючерса.

Купив фьючерсный контракт на 3-месячный процентный инструмент, банк может зафиксировать уровень процентных ставок. Если ставки упадут, то цена фьючерса повысится, обеспечив банку прибыль, компенсирующую падение процентных ставок.

Готовность "делать" рынок для свопов (т. е. спекулировать на применении свопов) значительно сократила время, необходимое для организации свопов.

Сделки заключаются по требованию, и наличие второй стороны в момент заключения свопа не обязательно.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")