|

Рекомендованная система учета прибылей и убытков от финансовых фьючерсов или опционов использует принцип накопления, или соответствия, а не принцип осмотрительности, или консерватизма. В основе такого подхода лежит предположение о том, что в условиях "активного", ликвидного рынка открытая позиция по существу то же самое, что и закрытая позиция, так как открытую позицию можно в любой момент ликвидировать. Из этого делается вывод, что нереализованную прибыль и убытки от открытой позиции и реализованную прибыль и убытки от закрытой позиции следует рассматривать одинаково. В результате нереализованная прибыль и убытки (от открытой позиции) могут превращаться в реализованные (от закрытой позиции) простым закрытием позиции. Такой подход к признанию нереализованной прибыли совершенно очевидно противоречит принципу осмотрительности, который указывает, что должны признаваться только нереализованные убытки, но не прибыль, которая еще не была получена.

|

|

Ключевым вопросом здесь является оценка открытых позиций, так как именно они представляют собой источник нереализованной прибыли и убытков. Рекомендованной процедурой считается переоценка открытых позиций по рыночной стоимости. Эта процедура как в Соединенном Королевстве, так и в США известна как "корректировка по рынку". Если такая переоценка открытых позиций признается, то учет прибылей и убытков становится довольно простым, даже если имеется большое число открытых контрактов. В любой момент времени прибыль или убытки по открытым позициям будут просто равны суммарной стоимости открытых позиций за вычетом суммарной стоимости позиций по их контрактным ценам. Итоговую позицию по прибылям или убыткам затем вычисляют путем прибавления этого числа к суммарным прибылям и убыткам по закрытым позициям.

Существует ряд причин, по которым принцип накопления должен предшествовать принципу осмотрительности при оценке открытых позиций. Прежде всего, задачей применения любой учетной политики является отражение в счетах истинного и справедливого положения дел. Отказ от использования политики "корректировки по рынку" означал бы отрицание подлинной природы фьючерсных и опционных рынков. В частности, это было бы отрицанием того, что эффективные финансовые фьючерсные рынки постулируют возможность немедленной реализации прибылей и убытков. Именно потому, что компания может закрыть позицию в любое время, изменение рыночных курсов немедленно регистрирует реализуемые прибыли и убытки даже без решения компании о закрытии позиции. Более того, выплата или получение вариационной маржи на ежедневной основе как отражение изменений рыночных цен еще больше убеждает во мнении, что эти прибыли и убытки действительно были реализованы. Также можно указать, что оценка открытых позиций на основе "корректировки по рынку" полностью совпадает с подходом банков и других финансовых учреждений в применяемых ими методах учета валютных сделок на срок.

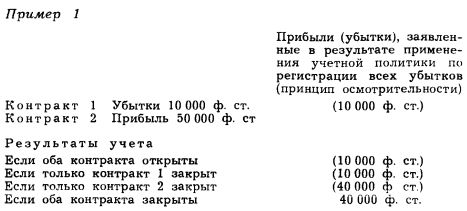

В дополнение к этим аргументам в пользу принципа накопления и учетной политики "корректировки по рынку" применительно к финансовым фьючерсам и опционам, существует еще одна весомая причина, по которой применение принципа осмотрительности в данной ситуации вряд ли было бы желательным. Принцип осмотрительности, даже если он применяется последовательно, дает возможность руководству компаний на свое усмотрение изменять результаты учета прибылей и убытков, выбирая контракты, которые им выгодно закрыть. Это показано в примере 1, в котором для упрощения предполагается, что у компании есть только два открытых контракта на конец расчетного периода: один ~ с прибылью в 50 000 ф. ст., а другой - с убытками в 10 000 ф. ст. Если бы компания придерживалась строгой интерпретации принципа осмотрительности, то она должна была бы учесть убыточный контракт, независимо от того, был ли он открыт или закрыт. Однако заявленные прибыли или убытки зависели бы тогда от решения компании держать открытым или закрыть прибыльный контракт, так как принцип осмотрительности требует признания прибылей только после их фактической реализации (т. е. после закрытия позиции).

Таким образом, в нашем примере компания могла бы либо заявить об убытках в 10 000 ф. ст., либо о прибыли в 40 000 ф. ст. в зависимости от того, закроет ли она прибыльный контракт. Следовательно, руководство может манипулировать расчетными прибылями или убытками от фьючерсных контрактов, хотя принцип осмотрительности последовательно соблюдается.

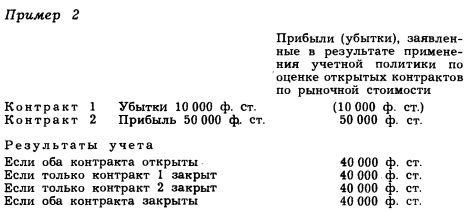

Использование учетной политики "корректировки по рынку" для той же компании и тех же контрактов, как показано в примере 2, демонстрирует, что в этом случае руководство компании не может манипулировать результатами учета, выборочно решая, какие контракты выгодно закрыть. Останутся ли оба контракта открыты или только убыточный контракт будет закрыт, или только прибыльный контракт будет закрыт, или оба контракта будут закрыты, результаты учета не изменятся: в любом из этих случаев прибыль составит 40 000 ф. ст. Учитывая, что счета должны давать истинную и справедливую картину положения дел, оценка открытых позиций на базе "корректировки по рынку" представляется наилучшей системой.

Рекомендации в пользу применения политики "корректировки по рынку", однако, основаны на предположении, что рассматриваемые финансовые инструменты легко оцениваются и в высшей степени ликвидны, т. е. торговля ими осуществляется на признанном рынке финансовых фьючерсов. Например, котировки цен на такой бирже, как LIFFE, гарантируют, что не возникнет проблем с оценкой биржевых опционов.

Такая легкость в оценке и высокая ликвидность биржевых опционов отличает их от внебиржевых опционов ОТС, где есть вероятность гораздо меньшей ликвидности и где оценка зачастую может быть установлена только путем обращения к первоначальному продавцу опциона. В этих случаях принцип накопления следует использовать лишь с большой осторожностью.

Когда следует признавать прибыль или убытки?

Установив размер прибылей или убытков по фьючерсу или опциону, как показано выше, переходим к следующей проблеме. Она заключается в определении расчетного периода, за который прибыль или убытки должны признаваться. В этом отношении основой любой учетной политики должны быть результаты и цели сделки, которые отражает бухгалтерский учет.

Поскольку глубинные экономические причины спекуляции и хеджирования отличаются, то необходимо разделить эти два типа сделок, чтобы установить, когда следует признавать прибыль или убытки.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")