|

В качестве первого шага к погашению долга нужно удостовериться, что вы никогда не будете использовать кредитную карточку, если не планируете получать каждый месяц положительный баланс по счету. Если вы все-таки задолжаете деньги, немедленно сокращайте и закрывайте этот долг. Мы уже заостряли на этом внимание, так что сделайте это сейчас.

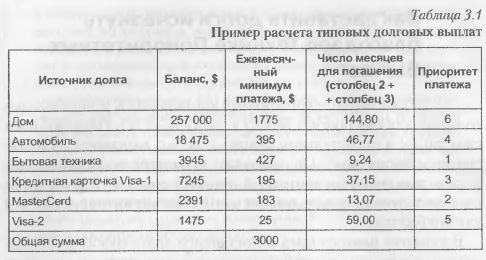

Вторым шагом необходимо создать полный отчет, касающийся всего вашего долга, который должен включать в себя баланс, сумму долга и размеры минимальной ежемесячной оплаты. Затем разделите долговой баланс на ежемесячный минимум оплаты, чтобы определить, сколько месяцев уйдет на то, чтобы оплатить долг, и обозначьте приоритеты выплат: жилищный кредит, ссуда на автомобиль, потребительский кредит (оплата в рассрочку) и долг по кредитным карточкам — типичные виды долга.

Приоритет погашений, показанный в таблице 3.1, не имеет никакого отношения к процентным ставкам или к размеру долга. Он определен на основе временного минимума, необходимого для погашения кредита. Самый высокий приоритет имеет долг, на погашение которого потребуется минимальное число месяцев, вторым по приоритетности будет следующее по величине временное значение, и так далее. Эти приоритеты показаны в последней колонке таблицы. Кредит на покупку бытовой техники требует для своего погашения 9,24 месяца, и соответственно вы можете избавиться от него быстрее всего. Долг по кредитной карточке MasterCard — второй в очереди на погашение, потому что вы также можете оплатить его очень быстро, и так далее.

Финишный рывок на пути к сокращению долга должен заключаться в том, чтобы увеличить сумму ваших ежемесячных выплат по долгу на дополнительные 10%. Ежемесячные долговые выплаты, приведенные в таблице 3.1, составляют $3000. Сокращение долга будет ускорено при применении дополнительных выплат в размере 10%, или $300 по приоритетному долгу, в данном случае — по кредиту на покупку бытовой техники. Добавьте $300 к текущим минимальным выплатам в $427 и немедленно начните вносить платежи по $727 в месяц для погашения кредита на покупку бытовой техники. Дополнительные $300 в месяц помогут вам погасить этот долг всего за шесть месяцев. Одновременно вы будете продолжать вносить минимальные ежемесячные платежи по остальным долгам.

Теперь, когда долг номер один оплачен, возьмите $727 и потратьте их на себя. Но только в течение одного месяца; на следующий месяц сумму, которую вы выплачивали по кредиту на бытовую технику, начните добавлять к оплате второго по приоритетности долга. В нашем случае — это долг на балансе вашей кредитной карточки MasterCard. К этому моменту отрицательный баланс по данной кредитке с учетом минимальных выплат, которые вы совершали в течение семи месяцев, должен составлять приблизительно $1700. Если добавить $727 к тем $183, что вы платили раньше, общая сумма ежемесячных платежей в погашение долга по кредитной карточке составит $910. Таким образом, потребуется всего три месяца, чтобы погасить и этот долг. Побалуйте себя еще раз, на сей раз суммой в $910. Красота этой процедуры в том, что долги исчезают прямо на глазах. Всего за 11 месяцев вы погасили два долга полностью и порадовали себя и своих близких дополнительными карманными деньгами.

Теперь возьмите эти $910 и направьте их на оплату третьего по приоритетности долга — по кредитной карточке Visa-1. Это повысит ваши платежи в погашение этого долга до $1105 в месяц. Через семь месяцев будет погашен и этот долг. Вновь направьте освободившуюся сумму в $1105 на любые месячные расходы, а затем снова пошлите их в атаку на оставшиеся долги.

А ВЫ ЗНАЕТЕ, ЧТО... ОБ ИПОТЕЧНОМ КРЕДИТЕ

Многие финансовые советники доказывают, что вы должны брать ипотечный кредит на максимально возможный по длительности срок, например на 30 лет. Это хороший долг. Он дает постепенно повышающийся в стоимости актив и предоставляет налоговые вычеты. Такой кредит имеет смысл, если у вас есть недвижимое имущество, дорожающее быстрее, чем изменяется процентная ставка кредита, по которой рассчитываются ваши взносы в погашение долга. Но когда ваша недвижимость дешевеет, иметь такой долг на длительный срок бессмысленно.

По статистике в среднем человек владеет домом приблизительно в течение шести лет. Многие повторно закладывают полученную недвижимость для финансирования покупки нового жилья каждые три или четыре года. Всякий раз, когда они это делают, они открывают новую 30-летнюю ссуду и оплачивают от 1 до 3% суммы долга только за право воспользоваться таким способом кредитования. Скажем, вы живете в вашем доме приблизительно шесть лет и затем переезжаете. По ссуде на сумму $100 000 под 7,5% вы заплатили лишь за обслуживание кредита в течение шести лет почти $50 000 и при этом уменьшили основную сумму долга всего на несколько тысяч. Это выгодно, только если стоимость вашего дома поднялась при этом до $150 000.

Далее по приоритетности следуют платежи по кредиту на автомобиль. За 19 месяцев сумма этого долга снизилась примерно до $14 775, а возможно, и больше (это зависит от размера кредитной процентной ставки). Теперь вы добавляете $1105 к ежемесячным выплатам по $395 и получаете новую сумму платежа — $1500 в месяц. Такими темпами вы оплатите свой автомобиль за 11 месяцев.

Таким образом, приблизительно за два с половиной года вы сбросите со своих плеч четыре главных долга, будете иметь дополнительно $1500 в месяц и возможность баловать себя каждые два месяца. Только подумайте: все это начиналось с 10% или с $300 дополнительных платежей по долгам, которые все равно растворились бы в общей сумме ваших ежедневных расходов. Если цена вашей финансовой свободы была $5000, возможно уменьшить ее на 30% через два года. Но это еще не все.

Ваш долг номер пять — это вторая кредитная карточка Visa. Он не сильно уменьшился за два года: ведь ваши платежи «съедались» набегающими процентами. Сейчас основная сумма этого долга составляет $1355. С учетом имеющихся у вас сейчас дополнительных денег можно погасить этот долг всего за один месяц. Таким образом, вы оплатите все, кроме вашего дома.

Теперь у вас есть дополнительные $1525, чтобы заняться погашением кредита за дом. Сумма этого долга уменьшилась примерно на $7000 — до $249 500. Теперь вы совершаете платежи по кредиту за дом в размере $3 500 в месяц, более чем наполовину сократив путь к полному погашению. В результате вы можете погасить этот кредит примерно за 8 лет, т. е. полностью рассчитаться с долгами приблизительно за 10 лет. Все, что для этого требуется, — добавить дополнительные 10% ($300) к сумме ваших ежемесячных платежей по долгам. Это легче легкого, и в зависимости от личной ситуации вы могли бы проделать подобную процедуру по погашению долгов всего лишь лет за пять.

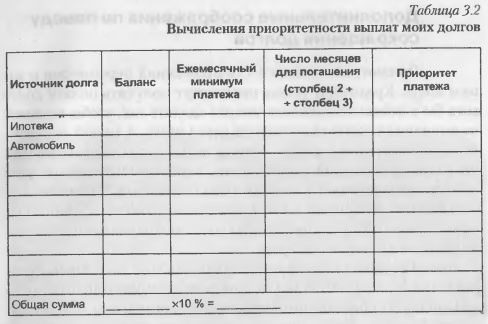

Пришло время вновь заняться собственными вычислениями. Заполните таблицу 3.2 за два часа и добавьте дополнительные 10% к выплатам по вашему приоритетному долгу уже в этом месяце. Соберите все свои долговые платежи вместе: жилищный кредит, ссуды на обучение, долги по кредитной карточке, кредиты на покупку бытовой техники и других промышленных товаров, а также любые другие ссуды, которые необходимо возместить. Впишите источник образования долга в колонку 1 таблицы. Запишите сумму текущего долга в колонку 2, а размер ежемесячных платежей — в колонку 3. Затем сделайте вычисления для колонки 4, разделив сумму долга на размер ежемесячного платежа. Оцените приоритетность платежей и впишите ее в колонку 5.

Хочется надеяться, у вас не столько долгов, что они не умещаются в этой таблице. Но даже если это так, алгоритм их погашения все равно будет работать. Не забудьте лишь подсчитать 10% от полной суммы ваших ежемесячных платежей, чтобы определить необходимый размер своего дополнительного вклада на сокращение долгов. Что, если вы уже платите больше, чем установленная банком минимальная ежемесячная оплата? Это здорово! В этом случае добавьте еще 10% к сумме, которую вы уже платите, и считайте это своим обязательством по достижению финансовой свободы.

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

Награда в виде погашения давнишнего долга делает эту маленькую дополнительную инвестицию тривиальной, если вы вспомните об этом решении несколько лет спустя.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")