|

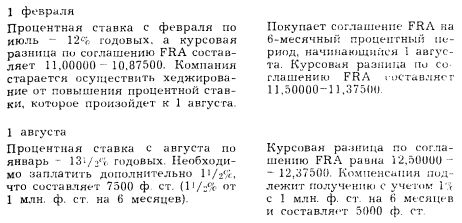

Эти положения можно разъяснить на цифровом примере. В данном примере показан случай с заемщиком, имеющим кредит в 2 млн. ф. ст. с плавающей процентной ставкой, которая пересматривается через каждые полгода. Последнее начисление процентной ставки зафиксировало 12% годовых, в то время как согласованная процентная ставка ВВА на текущий момент составляла 11,00000-10,87500. Управляющий финансами желает осуществить хеджирование риска потерь от повышения процентных ставок ко времени следующего перерасчета ставок. На рынке соглашений FRA в настоящий момент для кредитов на 6 месяцев, процентный период которых начинается через 6 месяцев, существует котировка 11,50000-11,37500.

|

|

Компания решает осуществить хеджирование, заключая соглашение FRA и тем самым условно возлагая на себя обязательства по кредиту в 1 млн. ф. ст. с начала процентного периода через 6 месяцев. К началу процентного периода курсовая разница составит 12,50000-12,37500, а проценты по кредиту с плавающей ставкой - 13 1/2% годовых.

Заемщик несет убыток в 7500 ф. ст., который компенсируется доходом от соглашения FRA в 5000 ф. ст. На 1 февраля курсовая разница по соглашению FRA была 11,50000-11,37500, что свидетельствовало о том, что на рынке ожидалось увеличение процентных ставок на 1/2%. Операция хеджирования не застраховала заемщика от повышения ставки на 1/2%, но обеспечила его защиту от последующего увеличения ставки на 1%, которое произошло. Таким образом, хеджирование риска при помощи соглашения FRA является способом, которым можно попытаться приблизить действительные изменения процентных ставок к тем, которые прогнозировались на рынке. Одновременно с этим клиент страхуется от риска потерь от повышения ставки менее чем на 1/2%, поскольку в этом случае клиент платит компенсацию банку. Доходы и потери от соглашения FRA компенсируют происшедшие отклонения от ставки 12 1/2% годовых таким образом, что реально выплачиваемые проценты (чистая компенсация) составляют 12 1/2% годовых. Корпорация устранила фактор неопределенности по поводу последующих выплат процентов по кредиту с плавающей процентной ставкой.

Устранить подобную неопределенность до конца не представлялось бы возможным, если бы установленная по кредиту процентная ставка в результате изменений существенно отличалась бы от пересмотренной согласованной процентной ставки ВВА. Например, если бы процентная ставка по приведенному в примере кредиту поднялась бы до 13 5/8% годовых, то процентная ставка (чистая компенсация) увеличилась бы на 5/8% годовых. Заемщик не смог бы выполнить обязательств по выплате процентов, которые увеличились бы на чистые 1/2%.

Однако изменения процентных ставок на кредиты, вероятно, совпадут с изменениями согласованной процентной ставки ВВА, и таким образом, большая часть неопределенности будет устранена.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")