|

Обязательства в одной и той же валюте могут обмениваться посредством свопов. Это обычно делается для того, чтобы изменить вид ставки, используемой для уплаты процентов по обязательствам, например, плавающую процентную ставку заменить на фиксированную.

Хеджирование процентного риска

Кредит с плавающей процентной ставкой подвергает должника риску потерь от увеличения ставки процента. Должник может попытаться избежать этого риска, беря кредит под фиксированный процент. Однако он может обнаружить, что вследствие недостаточного предложения заемных средств на рынке он не может найти кредит под фиксированную процентную ставку или же такой кредит предоставляется только под очень высокие проценты. Тогда заемщик может попытаться осуществить своп, обменяв обязательства с плавающей ставкой на обязательства с фиксированной ставкой, и тем самым получить ссуду под фиксированные проценты. При этом он должен заплатить премию другому должнику, который отказывается от надежности известной процентной ставки, которую он будет выплачивать в будущем.

|

|

Своп может быть осуществлен напрямую между двумя держателями обязательств или при посредничестве банка. В последнем случае банк может принять на себя роль второй стороны по сделке для обоих участников, неся риск потерь от неуплаты и устраняя для участников необходимость устанавливать платежеспособность друг друга. Это составляет дополнительное преимущество свопа, так как позволяет сторонам оставаться анонимными. Это также облегчает проведение свопа для тех должников, которые имеют относительно низкую платежеспособность.

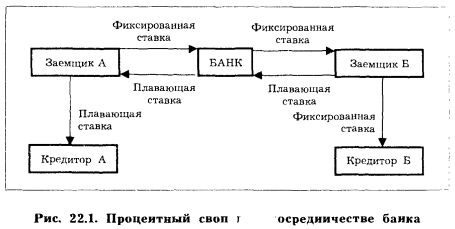

На рис. 22.1 показана ситуация, в которой банк выступает в роли посредника. Заемщик А получил кредит от кредитора А под плавающую ставку процента, но он предпочел бы определенность, обеспечиваемую кредитом под фиксированную процентную ставку, и готов заплатить за это премию. Банк с обмен на премию согласен обеспечить заемщика А средствами, необходимыми для выплаты процентов по кредиту с плавающей ставкой, и готов принимать процентные платежи по фиксированной ставке. Интересы кредитора А никак не затронуты, его должником остается заемщик А, и процентные платежи продолжают поступать из этого источника. Кредитор А может даже и не знать, что был осуществлен своп. Тем временем заемщик А условно принял на себя обязательства с фиксированной процентной ставкой.

Банк постарается сбалансировать свои обязательства и попытается найти заемщика с долгом под фиксированную ставку процента, готового принять на себя неопределенность плавающей ставки за премию. Соглашаясь на это, заемщик Б будет имитировать кредит с плавающей процентной ставкой, но в то же время у кредитора Б остаются как поступления фиксированных процентов, так и первоначальный должник. Если банку не удастся найти заемщика Б, соответствующего заемщику А то он может принять роль Б на себя. Банк в этом случае возьмет заем под фиксированную ставку и обменяет свои обязательства с заемщиком А. В результате банк переведет свои обязательства в долг с плавающей ставкой, а заемщик А, наоборот, с фиксированной ставкой.

Независимо от того, принимает ли банк на себя роль заемщика Б, когда он выступает как посредник для обоих заемщиков, банк подвержен риску потерь от невыполнения обязательств кем-либо из заемщиков. По характеру это будет процентный риск: оставшийся клиент может получать проценты по высокой ставке, а платить — по низкой. Первоначальное соответствие заемщиков позволяло убытки от операций с одним клиентом возмещать за счет прибыли от операций с другим. Но как только одна из сторон перестает платить, банк раскрыт для вероятных убытков; и в самом деле, клиент, приносящий банку прибыль, может, вероятнее всего, отказаться от выполнения своих обязательств.

Опасность существует также и в том случае, когда банк берет на себя роль одного из заемщиков, так как может оказаться, что он будет выплачивать высокие фиксированные проценты кредитору Б, получая низкие проценты от привлеченных средств.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")