|

Один весовой коэффициент сам по себе мало что говорит о конечном вкладе переменной в решение. Разные комбинации входных значений по-разному взаимодействуют с комбинациями весов, поэтому при анализе необходимо учитывать и сами входные значения. Мы измеряли чувствительность начального решении к изменениям одной входной переменной. Этот метод дает возможность количественно оценить вклад каждой переменной в ответ для данного наблюдении. Вся последовательность действий такова:

1 Все значения одной из входных переменных х заменяются на ее безусловное ожидание (т.е. среднее арифметическое).

2 Выход сети перевычисляется для измененной таким образом входной матрицы при сохранении прежней матрицы весов.

3 Сравниваются друг с другом абсолютные остатки для такой входной матрицы и для исходной. Именно:

4 Проделать действия из предыдущего шага для остальных 25 переменных.

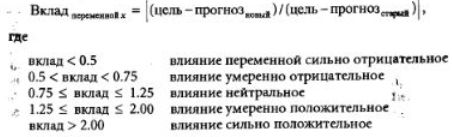

В приложении 4 приведены данные частотного анализа индивидуальных вкладов по каждой переменной. Величина вклада < 0.75 означает, что эта переменная «завышает» оценку фирмы, которая по классификации была, скорее всего, отнесена к 1-й или 2-й группам (с высоким кредитным риском). Наиболее значительный вклад в результат классификации дают следующие 7 переменных:

A3 Положение на рынке

А4 Экспорт

В9 Благонадежность управляющего

С5 Зависимость от косвенных налогов

D1 Чистая маржа

D2 Коэффициент покрытия долга

D3 Отношение ликвидности

Все семь переменных влияют на то, в какую группу попадет данный элемент, при этом высокий кредитный риск связан, прежде всего, с экспортом и покрытием долга, тогда как низкий кредитный риск коррелирует со всеми семью переменными.

Коль скоро переменная, соответствующая кредитному риску, позволяет различать между собой группы объектов, то естественным следующим шагом представляется предложенный Горманом и Сейновским кластерный анализ весов-состонния (multivariate analysis along the lines, см. гл.4). Далее, на решение оказывают влияние как финансовые, так и нефинансовые факторы.

Было бы интересно разделить влияние этих двух типов переменных и оценить маргинальный вклад качественных переменных.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")