|

Закончу я свои аргументы в пользу сокращения рисков в периоды просадок обсуждением повсеместно укоренившегося, но довольно мало применяемого понятия, которое я буду называть асимметричной платежной функцией. А именно, я имею в виду то, что просадка сокращает не только доходность инвестиций, но также и капитал, который можно разместить и использовать на рынке с целью возмещения понесенных убытков. Поэтому с каждым приращением просадки в процентном отношении процентный доход, необходимый для восстановления убытков, растет с геометрической скоростью.

|

|

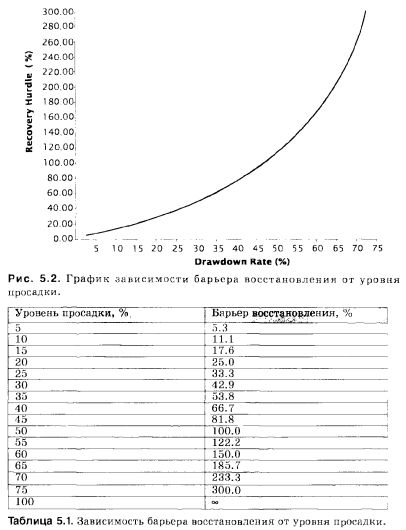

Наверное, это лучше всего пояснить на примере. Предположим, что я портфельный менеджер и отвечаю за управление активами, стоимость которых оценивается в 1 миллион долларов. Если в первый месяц работы я потеряю 100 тысяч, или 10% от миллиона, то мне не просто придется эти 100 тысяч возмещать, - я должен буду это делать, имея на руках для размещения на рынке уже не миллион, а всего 900 тысяч долларов. Потерянные 100 тысяч составляют 11.1% от этих $900,000, и поэтому я должен буду заработать 11.1%, чтобы покрыть на своем счете изначальный убыток в размере $100,000. Более того, такая ситуация характерна для просадки в 10% вне зависимости от того, сколько у вас на счете - 500 тысяч или 5 миллионов.

С увеличением просадки увеличивается и диспропорция, поскольку с углублением кривой убытков одновременно увеличивается и размер необходимого для восстановления капитала, в то время как имеющиеся для этого средства сокращаются. Таким образом, убыток в 250 тысяч долларов, или в 25%), надо будет восстанавливать, имея в распоряжении капитал в 750 тысяч, и это означает, что барьер восстановления будет равен 33%; и такая тенденция сохраняется. То есть, в реальности, к тому времени, когда убыток на моем счете составит $500,000, или 50% , задача по восстановлению этого убытка сведется к тому, что мне нужно будет заработать $500,000 на $500,000 оставшегося капитала, что означает барьер восстановления, равный 100%.

Просадка в процентах и соответствующий барьер восстановления связаны друг с другом следующей формулой:

У = Х / (1-Х)

где

X - уровень просадки (в процентах)

У - барьер восстановления (в процентах)

Чтобы стало понятнее, давайте рассмотрим рис. 5.2 и таблицу 5.1, где показано соответствие просадки (X) и барьеров восстановления (Y).

Последняя строка таблицы сражает меня просто наповал. То же самое и с графиком - если бы можно было построить вертикальную ось, уходящую в бесконечность. Это действительно так - если вы теряете весь свой капитал, это означает, что процентный доход, который вам необходим для восстановления убытков, должен равняться бесконечности.

На этом, возлюбленные братья и сестры мои, проповедь моя подходит к концу, и я спускаюсь с кафедры. Эта тема закончена.

И если вы до сих пор еще не прониклись идеей о необходимости снижения риска, когда фортуна оборачивается против вас, то, боюсь, вам этого не удастся уже никогда.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")