|

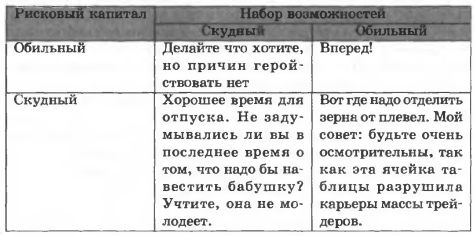

Мне очень нравится изображать набор решений в отношении принятия рисков с помощью следующей Гарвардской матрицы размером 2x2:

В этой матрице очень хорошо отражено большинство типов решений в связи с размещением капитала, которые вам когда-либо придется принимать, и, как вы понимаете, самые трудные случаи располагаются в северо-западном (Обильный-Скудный) и юго-восточном (Скудный-Обильный) квадрантах. И наоборот - в Бангоре и Сан-Диего жизнь относительно легка, но мы, менеджеры по управлению рисками, на самом деле предпочитаем Сиэтл и Майами, так как с точки зрения сохранения занятости там гораздо более благоприятный климат для таких, как мы.

Как я уже говорил, вне зависимости от того, какие возможности, по вашему мнению, у вас есть, ни в коем случае не следует инвестировать в таком объеме, чтобы потеря этих вложений могла поставить вас в условия или финансового, или профессионального принуждения. Обеспечить возможность управлять размером своей подверженности рискам в рамках параметров приемлемости вам помогут описанные в различных главах этой книги анализ волатильности и инструменты предсказания риска.

Основополагающий принцип сокращения потерь состоит в том, что даже у таких ребят, как Билл Гейтс, способность нести убытки не безгранична. Следовательно, способность инвестора брать на себя риск просто по определению увеличивается с ростом прибыли и уменьшается с ростом убытка. В процессе принятия решений относительно размера риска прежде всего следует принимать в расчет ваши последние показатели - и важность этого правила трудно переоценить. Кроме того, действуя с учетом этих ограничений, вы должны руководствоваться следующими основными принципами:

• Ваш профиль риска никогда не должен позволять вам потерять больше, чем та сумма, которую вы определили как свой рисковый капитал, - за исключением случаев экстраординарных и непредсказуемых рыночных событий (например, краха фондового рынка).

• Когда рынок идет в неблагоприятном для вас направлении, а вы приближаетесь к сумме максимально допустимых убытков, вам категорически обязательно нужно снизить свой риск так, чтобы не превысить экономический уровень «стоп», который вы для себя установили.

• Верно и обратное: при накоплении прибыли вы все более отдаляетесь от своего экономического уровня «стоп» и, таким образом, можете либо повысить уровень риска, либо пойти на новые виды рыночных рисков, которые в будущем могут расширить ваши торговые перспективы.

В предыдущих главах я уже говорил, что полностью инвестированная позиция - это позиция, когда рыночные колебания в размере одного стандартного отклонения (случающиеся примерно раз в три биржевых дня) не вызывают убытка (или прибыли) в размере более 10% от суммы вашего рискового капитала плюс вашей прибыли/убытка с начала года до текущего момента. Например, если вы решили взять себе за правило не терять более $100,000, то в первый день я бы сказал, что вы полностью инвестированы, если стандартное отклонение вашей доходности равно $10,000 или меньше этой цифры. Так как прибыль накапливается, то это число растет, так что если вы заработаете дополнительные $100,000, то теперь до вашего уровня «стоп» вам остается уже $200,000, и можно допустить, чтобы стандартное отклонение было уже не более $20,000. И наоборот - если вы потеряете $50,000, то до вашего уровня «стоп» вам останется всего $50,000, и тогда я бы рекомендовал, чтобы стандартное отклонение никогда не превышало $5,000.

Применение такого подхода обеспечивает целый ряд преимуществ, и я бы хотел внедрить это в ваше сознание, наверное, так же, как и все прочие материи, описанные в этой книге. Преимущества неотделимы от ответственности. Прежде всего, портфельные менеджеры обязаны снижать свой профиль риска, когда видят, что отрицательные показатели у них нарастают. Я здесь говорил о нескольких причинах, по которым снижение риска при ухудшении профиля доходности отвечает вашим самым главным интересам, и эти причины, по-моему, настолько важны, что в заключительной части этой книги их стоит повторить еще раз.

Прежде всего, если вы профессиональный трейдер (т.е. используете капитал других людей и получаете процент с прибыли), то существует такой уровень отрицательного показателя прибыли/убытков, за рамками которого ваши интересы и интересы вашего поставщика капитала начинают расходиться. Это происходит тогда, когда вы начинаете понимать, что ваше вознаграждение не может быть ниже при росте убытка и не может возрасти, если только вы не покроете быстро возникший дефицит. Первое, что приходит в голову людям с подобным типом мышления, это что надо скорее повысить риск, - так как, если они окажутся правы, то выгода (по крайней мере, на внешнем уровне) существенно перевесит дополнительные издержки, которые возникнут в том случае, если они ошибутся.

С одной стороны (с худшей), вы можете потерять финансирование вообще (т.е. вас просто выгонят); но на самом деле так может случиться только с трейдерами, у которых в любом случае показатели были очень плохими. С другой стороны, если на более высоком уровне риска дела пойдут неплохо, то вы, вероятно, сможете гораздо быстрее рассчитаться с долгами и, таким образом, получить вознаграждение за свои усилия намного скорее.

Если вы торгуете в условиях дефицита, у вас будет сильное искушение увеличить свой уровень подверженности рискам; но у вашего поставщика капитала положение диаметрально противоположное. Он очевидно терпит ущерб с каждым потерянным вами долларом - тем более если он финансирует несколько трейдинговых предприятий и несет расходы по неттингу рисков. Вот почему ваш менеджер ходит вокруг вас кругами и требует, чтобы вы сократили риск, когда теряете деньги. Я бы сказал, что поставщик капитала тут не просто прав, - более того, его желание снизить риск отвечает как его, так и вашим собственным интересам. Редко я встречал, чтобы стратегия повышения риска в условиях дефицита приносила те результаты, на которые рассчитывал трейдер или инвестор; но даже если это и происходит, то подобная ситуация будет способствовать выработке такого стиля поведения портфельного менеджера, который в долгосрочном плане для его карьеры станет, скорее всего, губительным.

Просадка капитала в трейдинге - явление столь же неизбежное, что и пропуски мяча в футболе, и те, кто реагирует на просадки разумно, могут прожить в портфельном менеджменте долгую и счастливую жизнь.

А вот те, кто выбирает противоположный путь, в конце концов прогорают, - хотя гореть, может быть, будут очень красиво.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")