|

Как мы знаем из вероятностных законов, любой механически выстроенный «сигналообразующий» пакет только временами работает замечательно. А в остальном — как придется. Но он всегда хорош с психологической точки зрения, поскольку создает у трейдера приятную иллюзию понимания поведения рынка, что иногда действительно имеет место.

К тому же из теоремы о неизменной вероятности успеха вытекает, что ни один механический сигнал не имеет долгосрочных методических преимуществ.

Однако, поскольку мы предполагаем работу в дополнительном измерении, здесь возникают свои требования к сигналам. Это, прежде всего, — простота понимания и однозначность их «чтения».

Для иллюстрации работы системы следования мы изберем хорошо известный в техническом анализе, так называемый сигнал «перевыкупленности-перепроданности». Хотя он может показаться довольно громоздким и, кроме того, в отличие от «фильтров» требует довольно продолжительного времени «созревания», но зато отличается однозначностью определения и легко проверяем.

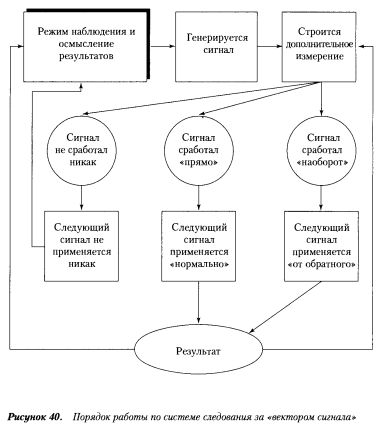

Остановимся также на простейшем методическом варианте применения системы следования за «вектором сигнала» с глубиной один шаг.

В механическом виде, порядок работы по системе предусматривает тогда следующие действия (см. рисунок 40):

• если сигнал срабатывает так, как ожидается, то следует применение его в «нормальном» режиме, т.е. так, как предписано разработчиком;

• если сигнал не срабатывает, как положено, но, согласно проведенной оценке, оказывается эффективным в «обратном» исполнении, то затем следует применение его «противоходом»;

• если сигнал вообще никак не срабатывает, т.е. оказывается неэффективным ни в «прямом», ни в «обратном» исполнении (ситуация «безвыигрышная»), то затем следует объявление «стоп» в его применении и переход в режим наблюдения.

Одно из преимуществ систем следования заключается в том, что здесь не используется никаких предварительных априорных идей в отношении того, куда будет двигаться кривая эффективности. Работа происходит с теми реалиями, которые складываются в текущем режиме времени.

Для иллюстрации работы этой методики вновь воспользуемся «оболочкой» сигнала, который известен как «перевыкупленность-перераспроданность» (пределы значений индекса RSI — от 20 до 80). В традиционных пространствах он легко «читается» и представляется вполне однозначным по «сигналообразующему» пакету, с которым достаточно легко работать.

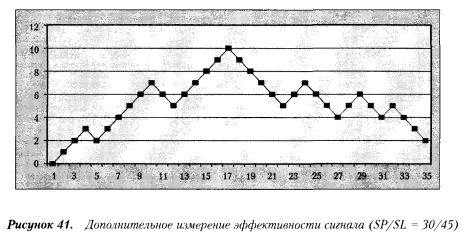

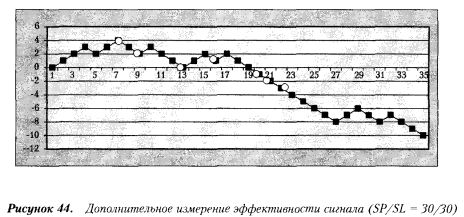

Построим дополнительное измерение эффективности сигнала для четырех видов «настройки» SP/SL: 30/45, 30/30, 60/30 и 30/60 в секторе валютного дилинга по операциям GBP/USD в январе 1999 г. (ранее мы уже этими данными пользовались; см. Приложение «Набор графиков №1»).

Данный пример представляет для нас интерес в силу того, что он дает в целом неблагоприятный эпизод работы сигнала с позиций традиционных пространств методом «напрямую» (открывается позиция в «нормальном направлении» при каждом генерировании сигнала). Это позволяет провести сравнение этих неприглядных результатов с теми, которые будут получены по системе следования в дополнительном измерении. Но нужно помнить, что любое подобное сравнение имеет вовсе не доказательное значение в пользу существования (или отсутствия) каких-то преимуществ, а служит только как иллюстрация установленного порядка работы.

Наконец, заметим, что неоднократное использование одного и того же исходного материала для апробирования разных методов позволяет избежать «подгонки под ответ», которая может случаться вольно или невольно.

Итак, всего на данном участке генерировано 34 конкретных сигнала, на которых и будет продемонстрирована работа систем следования и опережения при условии разной настройки (см. рисунки).

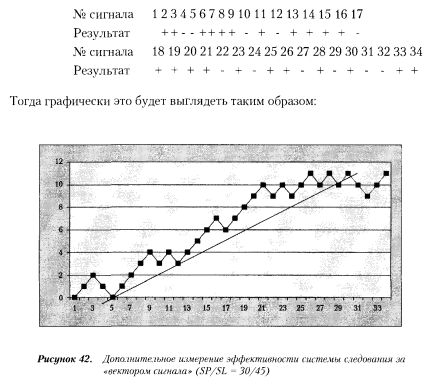

«Настройка» сигнала SP/SL = 30/45

Можно посчитать, что при традиционной игре («правильное» открытие торговой позиции при каждом случае генерирования данного сигнала) суммарный результат будет негативным:

18 х 30 - 16 х 45 = -180 базисных пунктов.

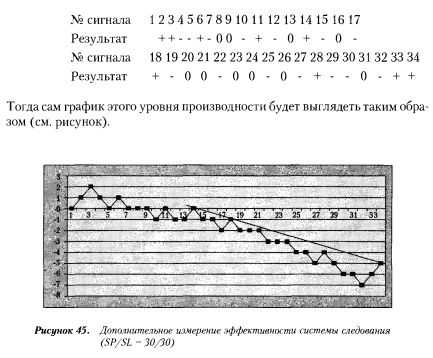

В случае «механического» применения системы следования в установленном порядке первый из имеющихся 34 сигналов используется только для определения направления следующего открытия позиции. Поэтому для практической работы остается 33 возможности для вхождения в рынок.

Тогда, следуя за движениями кривой эффективности сигнала, получим 22 «успеха» (12 «прямых» применений, 10 — «от обратного») и 11 «неудач».

Общий результат положительный:

22 х 30 - 11 х 45 = 165 базисных пунктов.

Как видим, система следования в дополнительном измерении оказалась гораздо продуктивнее, чем работа в традиционных пространствах, в силу относительно низкой изменчивости (превышение числа продолжений прежнего направления движения над числом его изменений).

Далее, построим дополнительное измерение эффективности теперь уже самой системы следования: каждый случай успешного срабатывания системы обозначим движением вектора вверх, а при неудаче — вниз.

При этом подчеркнем, что тогда по отношению к эффективности сигнала это будет дополнительное измерение более высокого уровня производное. Оно будет показывать то, как «плавают» результаты применения не сигнала, а непосредственно системы следования.

Последовательность результатов срабатывания системы следования для данного конкретно настроенного сигнала оказались следующая:

Простой визуальный анализ показывает, что после 21 сигнала показатель эффективности системы следования «зависает» между значениями 9 и 11. Не нужно обладать особо развитой интуицией, чтобы прийти к выводу о целесообразности на этом этапе отхода от механического применения и перехода в режим наблюдения. Естественно, до тех пор пока не выявится дальнейшее направление движения графика эффективности той системы, которая используется в работе.

Однако если трейдеру, действительно, присущ дар предвидения, то это должно помочь вовремя приостанавливать операции на каких-то более ранних промежуточных этапах, где график эффективности «чрезмерно проваливается».

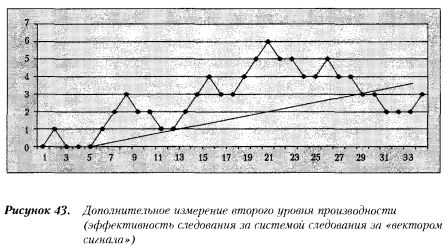

Особо подчеркнем, что система следования может быть применена и по отношению самого графика дополнительного измерения эффективности следования за «вектором сигнала». В этом смысле можно говорить о следовании за «вектором эффективности системы следования». Результаты этого будут отражены в дополнительном измерении уже второго уровня производности (первый уровень производности — это дополнительное измерение эффективности системы следования за тем, как срабатывает сигнал).

При этом «прямой» порядок следования за «вектором эффективности» означает повторение предыдущего хода.

В целях упрощения излагаемого материала в качестве варианта игры «от обратного» мы примем остановку операций.

Это будет означать следующий порядок действий:

• если «вектор эффективности системы следования» направлен вверх (т.е. получен положительный результат ее применения в отношении «вектора сигнала»), то операция со следующим генерированным «сигналом» является повторением предыдущей (в зависимости от того, что было успешным: «прямая» игра по сигналу либо игра «от обратного»);

• если «вектор эффективности системы следования» направлен вниз (т.е. получен негативный результат ее применения в отношении «вектора сигнала»), то операции приостанавливаются до следующего положительного результата

Применяя «механически» этот порядок к графику дополнительного измерения эффективности системы следования за «вектором сигнала» (SP/SL = = 30/45), получаем следующую последовательность результатов:

1. Пропуск (для выяснения направления вектора эффективности). Результат: вектор направлен вверх. Тогда следующая операция планируется как повторение предыдущей («прямая» игра по сигналу).

2. «Прямая» игра по сигналу. Результат: успех. Тогда следующая операция планируется как повторение предыдущей.

3. «Прямая» игра по сигналу. Результат: неудача. Тогда на следующем сигнале планируется пауза.

4. Пауза. Вектор эффективности направлен вниз, что предполагает продолжение паузы.

5. Пауза. Вектор эффективности направлен вверх. Тогда следующая операция планируется как повторение этого вектора («прямая» игра по сигналу).

6. Успех. Следующая операция планируется как повторение предыдущей («прямая» игра по сигналу).

7. Успех. Следующая операция планируется как повторение предыдущей («прямая» игра по сигналу).

8. Успех. Следующая операция планируется как повторение предыдущей («прямая» игра по сигналу).

9. Неудача.

10. Пауза. Вектор: вверх при игре по сигналу «от обратного». Следующая операция планируется как повторение этой.

11. Неудача.

12. Пауза. Вектор: вверх при «прямой» игре по сигналу. Следующая операция планируется как повторение этой.

13. Успех. Следующая операция планируется как повторение этой.

14. Успех. Следующая операция планируется как повторение этой.

15. Успех. Следующая операция планируется как повторение этой.

16. Неудача.

17. Пауза. Вектор: вверх при операции по сигналу «от обратного». Следующая операция планируется как повторение этой.

18. Успех. Следующая операция планируется как повторение игры по сигналу «от обратного».

19. Успех. Следующая операция планируется как повторение игры по сигналу «от обратного».

20. Успех. Следующая операция планируется как повторение игры по сигналу «от обратного».

21. Неудача.

22. Пауза. Вектор: вверх на «прямой» игре по сигналу. Следующая операция планируется как повторение этой игры.

23. Неудача.

24. Пауза. Вектор: вверх на игре по сигналу «от обратного». Следующая операция планируется как повторение этой игры по сигналу «от обратного».

25. Успех. Следующая операция планируется как повторение этой игры.

26. Неудача.

27. Пауза. Вектор: верх на «прямой» игре. Следующая операция планируется как повторение этой игры.

28. Неудача.

29. Пауза. Вектор: вверх на «обратной» игре по сигналу. Следующая операция планируется как повторение этой игры.

30. Неудача.

31. Пауза. Вектор: вниз.

32. Пауза. Вектор: верх на «обратной» игре по сигналу. Следующая операция планируется как повторение этой игры.

33. Успех.

Получено 12 «успехов» и 9 «неудач», т.е. убыток:

12 х 30 - 9 х 45 = -45 пунктов.

График дополнительного измерения второго уровня производности (эффективность следования за эффективностью системы следования за эффективностью сигнала) можно представить следующим образом (см. рисунок).

До шага №20 система работала достаточно эффективно:

10 х 30 - 4 х 45 = 120 пунктов.

Но затем она перешла в стадию падения и пробила линию поддержки, что не внушает оптимизма и требует более продолжительной паузы в работе трейдера.

Напомним, что возможным является построение дополнительных измерений и более высоких уровней производности, если применить некую систему принятия решений к представленному выше графику.

Кроме того, поскольку механическая игра всегда чревата неограниченными потерями, вполне естественно было бы использовать для подстраховки объявление «стоп-операция» в таких пределах, которые приемлемы для трейдера по уровню «чувствительности» к потерям.

Например, можно убедиться, что если такой «стоп» делать после двух «неудач» подряд при работе с графиком дополнительного измерения эффективности системы следования за «вектором сигнала», то это даст прибыль:

20 х 30 - 11 х 45 = 105 пунктов.

Как видим, за подстраховку от риска крупных потерь приходится платить упущенной прибылью.

«Настройка» сигнала SP/SL = 30/30

Здесь ситуация крайне неблагоприятная для традиционной игры. Результат — беспощадные -300 пунктов.

Начиная с сигнала №7, кривая эффективности его срабатывания перешла в глубокое падение, которое продолжилось в течение всего оставшегося периода наблюдения. Всего возникло 10 «безвыигрышных» векторов (обозначены кружочками). Это почти 30% от общего числа сигналов.

Посмотрим, что дает механическое применение системы следования.

Как видим, на кривой находится всего 13 «изломов» (изменений направления), которые губительны для системы следования. Однако положение портят «безвыигрышные» сигналы, каждый из которых играет роль очередной смены направления в движении кривой эффективности.

Чем больше «безвыигрышных» сигналов в движении кривой эффективности, тем хуже будут результаты применения системы следования.

Согласно порядку действий, при каждом «безвыигрышном» сигнале мы занимаем выжидательную позицию, поскольку они не дают нам направление торговли. При первом же появлении других вариантов следуем в соответствующем направлении.

Таким образом, при 23 изменениях из 33 возможностей для открытия торговой позиции получаем:

• 9 «успехов»;

• 14 «неудач»;

• 10 раз — переход в выжидательную позицию.

Итого:

9 х 30 - 14 х 30 = -150 пунктов.

Итак, «безвыигрышные» сигналы сыграли свою негативную роль.

Остается надежда на то, что в ходе анализа кривой эффективности применения системы возникнут основания для более успешной работы.

Получаем данные для построения дополнительного измерения эффективности:

Из всех возможных способов «творческого осмысления» движения этой кривой рассмотрим для примера использование представлений об общем направлении движения (тренд), а также линии поддержки и сопротивления там, где они выявляются достаточно определенно.

Тогда при текущем анализе представляется вполне очевидным, что на 7 сигнале трейдер должен был бы насторожиться и приостановить торговые операции, поскольку кривая эффективности применения системы следования показывает неблагоприятную тенденцию к падению.

Собственно говоря, именно в возможности анализировать складывающуюся конфигурацию результатов применения системы работы с тем, чтобы затем вносить нужные поправки в процесс принятия решений, и заключается весь практический смысл дополнительного измерения.

В данном конкретном примере, несмотря на неэффективность системы следования (только на избранном участке рассмотрения), итоговый баланс операций можно было бы, по крайней мере, свести к нулевому уровню (приостановив торговлю после 7 сигнала).

Обратим внимание, что последние два сигнала (№33 и 34) были успешными, и, возможно, это означает начало волны подъема.

Вместе с тем, нетрудно видеть, что через сигналы №14, 17 и 34 проходит линия сопротивления. Поэтому то, как поведет себя кривая применения системы работы после 34 шага — пробьет или отразится от этой линии, должно стать предметом дальнейшего наблюдения, чтобы трейдер мог определиться в своих последующих действиях.

Естественно, читатель может использовать и иные способы анализа, в том числе и основанные на построении дополнительных измерений более высокого порядка производности.

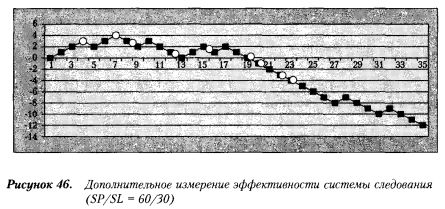

«Настройка» сигнала SP/SL = 60/30

Этот график эффективности почти такой же, как при «настройке» 30/30. Но из-за более высокого числа «безвыигрышных» сигналов (13, т.е. 38%) традиционная игра приводит к еще более плачевному итогу: -330 пунктов. Если читатель возьмет на себя труд самостоятельно построить дополнительное измерение эффективности механического применения системы следования, то получит график, который представлен ниже (см. рисунок).

Прежде всего, обратим внимание на то, что даже при механическом подходе к применению системы следования мы получаем 8 «успехов» и 12 «неудач». Поскольку ордер по прибыли вдвое выше ордера по убытку, возникает положительный баланс:

8 х 60 - 12 х 30 = 120 пунктов.

Таким образом, в достаточно неблагоприятных для традиционной игры условиях мы имеем плюс. Это говорит о потенциальных возможностях системы.

Итог может быть улучшен, если принять во внимание, например, то обстоятельство, что сигнал №21 оказался на третьей точке линии сопротивления (которая позже получила еще два подтверждения). Это можно воспринять как знак для остановки торговли уже тогда, когда имеется 6 «успехов» и 6 «неудач».

Результат в этом варианте составил бы:

6 х 60 - 6 х 30 = 180 пунктов.

Читатель может проанализировать и какие-то иные варианты «творческого» подхода к применению системы следования.

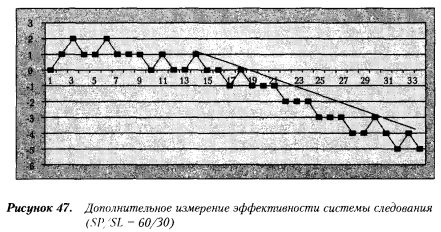

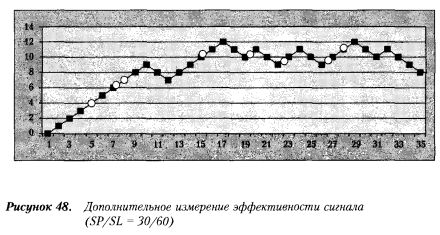

«Настройка» сигнала SP/SL = 30/60

Сразу отметим, что, как и ожидалось, при такой «настройке» появились «беспроигрышные» сигналы, которые одинаково хорошо срабатывают при ставке в любую сторону. Таких вариантов оказалось 8 (24%).

Но неблагоприятные факторы (ордер по убытку вдвое выше ордера по прибыли, «зависание» графика эффективности сигнала после 15 шага) приводят к неутешительному общему итогу традиционной игры.

21 «успех» и 13 «неудач» дают:

21 х 30 - 13 х 60 = -150 пунктов.

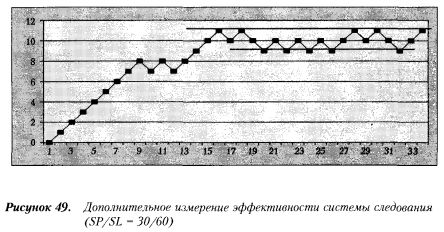

Если построить график эффективности системы следования, то получим следующую картину (см. рисунок).

Механическая работа по применению системы следования дает нулевой итог (22 «успеха» и 11 «неудач»):

22 х 30 - 11 х 60 = 0 пунктов.

Однако положение может быть улучшено, если «творчески» проводить текущий анализ графика эффективности работы системы.

Так, обратим внимание на коридор, в котором происходят колебания эффективности, начиная с сигнала №16. Если, обнаружив его формирование даже на половине этого коридора (сигнал №25), прекратить применение системы, то возможно сохранение полученной ранее прибыли:

17 х 30 - 7 х 60 = 90 пунктов.

Не следует забывать, что существуют две философии жизни, из которых вытекают соответствующие действия при слишком успешном развитии событий:

• используй улыбку Фортуны до тех пор, пока она не помрачнеет;

• если все идет уж слишком хорошо, лучше бы остановиться вовремя — до того, как станет хуже.

Кроме того, вновь особо подчеркнем, что в дополнительных измерениях более высоких порядков производности возможны любые другие дополнения к данной системе следования, как механического, так и интуитивного содержания. В частности, «достраивание» системы принятия решений в дополнительном измерении может быть произведено на основе:

• учета линий сопротивления и поддержки или любых иных инструментов технического анализа;

• интуитивного подхода;

• мистических соображений и т.д.

Для каждого такого варианта «достроенной» системы работы нужно строить свое собственное дополнительное измерение эффективности более высокого порядка производности, где также отлаживать какую-то подсистему, в рамках которой принятие решений происходит на некоторых (или всех сразу) перечисленных выше основах.

В итоге все эти подсистемы образуют единую систему принятия решений.

При желании и для нее можно строить дополнительное измерение эффективности, где тоже можно работать.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")