|

Тик - это минимальное изменение цены, которое допускается и регистрируется на LIFFE. Для краткосрочных процентных контрактов тик равен 0,0025% от номинальной стоимости контракта. Каждый евродолларовый контракт имеет номинальную стоимость в 1 000 000 долл. США, и поэтому в денежном выражении тик равен 25 долл.; фьючерсные контракты на 3-месячиые стерлинговые депозиты заключаются на 500 000 ф. ст., и тик равен 12,50 ф. ст. В системе цен на фьючерсы каждый тик составляет 0,01 цены. Таким образом, изменение цены с 88 до 88,05 представляет увеличение цены на 5 тиков, что равняется 125 долл. или 62,50 ф. ст. Различие между 0,0025% и 0,01 возникает вследствие того, что индекс, использующийся для установления цены, рассчитывается на базе годовых процентных ставок, тогда как проценты, фактически выплачивающиеся по рассматриваемому контракту, начисляются поквартально. Поэтому годовая процентная ставка должна быть разделена на 4. Эти соображения можно пояснить на примере 2.

Пример 2

Хеджер покупает в декабре июньский контракт на 3-месячный евродолларовый депозит по цене 90 (годовая процентная ставка равна 10%). На следующий день цена увеличивается на один тик до 90,01 (годовая процентная ставка составит 9,99%).

При покупке контракта хеджер обеспечил себе получение 2,5% в течение 3 месяцев (начиная с третьего вторника в июне) по евродолларовому депозиту в 1 000 000 долл. Контракт, купленный на день позже, гарантировал бы только 2.4975% (9.99 разделить на 4). Таким образом, хеджер гарантировал получение 25 000 долл., тогда как днем позже он гарантировал бы только 24 975 долл. На следующий день после покупки контракта он может закрыть свою позицию, продав контракт и получив стоимость одного тика (25 долл.) в качестве прибыли. Если он не закроет позицию, 25 долл. будут выплачены ему как вариационная маржа.

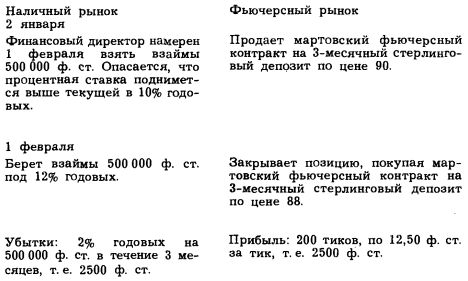

Пример 1 можно теперь переписать, используя систему ценообразования, изложенную выше.

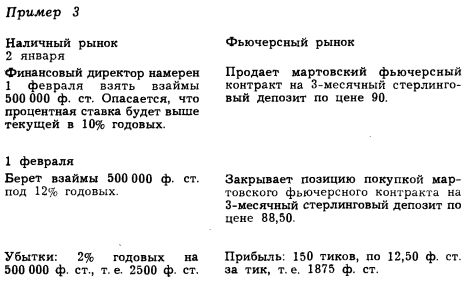

Сделки на фьючерсном рынке обеспечили полное хеджирование сделок на наличном рынке. Убытки от наличных сделок полностью возмещены. Вероятность того, что фьючерсные процентные ставки будут меняться на величины, отличные от величины изменения наличных или фактических процентных ставок, создает базисный риск. Нестрогое соответствие изменений процентных ставок может сделать хеджирование неполным. Это можно проиллюстрировать на примере 3, который отличается от примера 1 тем, что фьючерсные процентные ставки растут медленнее, чем фактические.

Базис изменился от нуля (90 - 90) до -0,5 (88,00 - 88,5), и как результат, прибыль от фьючерсной торговли недостаточна, чтобы компенсировать убытки от сделок на наличном рынке, и хеджирование неполное. Если бы базис изменился так, что фьючерсные процентные ставки были бы выше, чем фактические ставки, то прибыль от фьючерсной торговли была бы, конечно, больше, чем необходимо для компенсации убытков на наличном рынке.

Базисный риск возрастает в случае перекрестного хеджирования. Перекрестное хеджирование предполагает хеджирование наличной позиции одним финансовым инструментом, а фьючерсной позиции - другим. Например, если наличная позиция по американским казначейским векселям хеджировалась бы фьючерсной позицией по евродолларовым депозитам, базисный риск был бы больше, чем в случае хеджирования наличной позиции по евродолларовым депозитам фьючерсными контрактами на евродолларовые депозиты. Перекрестное хеджирование, при котором фьючерсы на 3-месячные депозиты используются для защиты от риска по инструментам с другими сроками (например по 6-месячным депозитам), требует соответствующей корректировки числа фьючерсных контрактов, которые нужно купить или продать. В случае с 6-месячными депозитами убытки от изменения начисляемой по ним процентной ставки будут в 2 раза больше, чем убытки от 3-месячных депозитов.

Соответственно, для хеджирования потребуется приблизительно в 2 раза больше фьючерсных контрактов.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")