|

Нестандартные сроки

Для форвардных сделок имеются стандартные сроки исполнения контрактов. Такими стандартными сроками являются 1, 2, 3, 6 и 12 месяцев. Форвардная сделка с нестандартным сроком - это сделка, срок которой падает на период между двумя стандартными сроками, например 9 месяцев.

Валютный курс для форвардного контракта с нестандартным сроком экстраполируется. Курсовая разница двух близлежащих стандартных сроков делится на число дней между ними. Результат умножается на число дней между нестандартным сроком и более длительным стандартным сроком. Полученное число вычитается или складывается с форвардным курсом более длительного срока, и таким образом получается форвардный курс сделки с нестандартным сроком.

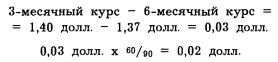

Предположим, что 3-месячный форвардный курс фунта стерлингов к доллару США составляет 1 ф. ст. = 1,40 долл., а 6-месячный равен 1 ф. ст. = 1,37 долл. 4-месячный форвардный курс вычисляется следующим образом:

(Принимая во внимание, что 90 дней - это срок между двумя стандартными сроками, а 60 дней отделяют нестандартный 4-месячный срок от 6-месячного стандартного.) 2 цента прибавляются к 6-месячному курсу, и получается 4-месячный курс:

1,37 долл. + 0,02 долл. = 1,39 долл.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")