|

Может случиться так, что рынок форвардных сделок на две какие-либо валюты окажется неликвидным, или его вообще нет. В этой ситуации можно произвести форвардное покрытие, заключив две отдельные форвардные сделки с привлечением третьей валюты. Например, импортер из Испании пожелает купить на срок канадские доллары. Если форвардный рынок испанских песет и канадских долларов будет неликвидным, то импортер из Испании мог бы купить, например, по форвардному контракту доллары США на испанские песеты и одновременно продать по форвардному контракту доллары США в обмен на канадские доллары. Форвардный курс, используемый при покупке канадских долларов на испанские песеты, и есть кросс-курс.

|

|

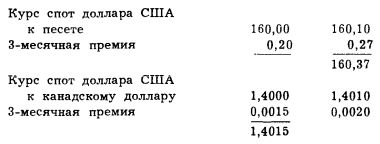

Предположим, что существуют следующие рыночные курсы для 3-месячных форвардных контрактов:

Импортер покупает доллары США на песеты по курсу 1 долл. США = 160,37 песеты. Затем он покупает канадские доллары на полученные доллары США по курсу 1,4015 канадских долл. за 1 долл. США. Импортер платит 160,37 песеты и получает 1,4015 канадских долларов. Таким образом, он платит 160,37:1,4015 = 114,43 песеты за 1 канадский доллар. Это и есть кросс-курс 3-месячного форвардного контракта на покупку канадских долларов в обмен на испанские песеты.

Валютные сделки, где используется ведущая валюта, в качестве которой чаще всего выступает доллар США, вдвойне "страдают" от разницы в курсах продавца и покупателя. В вышеприведенном примере доллар США покупается по самой высокой цене и продается по самой низкой.

Премия или скидка между двумя валютами могут быть установлены по отношению к наличному кросс-курсу. В данном примере наличный кросс-курс равен 160,10 : 1,4000 = 114,36 песеты на 1 канадский доллар.

Песета "идет" со скидкой по отношению к канадскому доллару (0,24% годовых).

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")