|

Если форвардный валютный курс превышает курс спот, то о валюте говорят, что она котируется с премией. Например, если наличный курс фунта стерлингов по отношению к доллару США составляет 1 ф. ст. = 1,40 долл., а форвардный курс на 6 месяцев - 1 ф. ст. = 1,45 долл., то о фунте говорят, что по отношению к доллару он "идет" с премией. И наоборот если форвардный курс ниже наличного, то валюта "идет" со скидкой (дисконтом).

|

|

При наличном курсе валюты 1 ф. ст. = 1,40 долл. и форвардном - 1 ф. ст. = 1,35 долл., фунт стерлингов по отношению к доллару США "идет" со скидкой (соответственно, доллар по отношению к фунту стерлингов "идет" с премией).

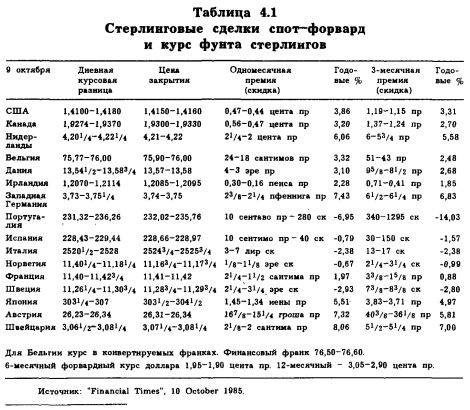

В табл. 4.1 приведены данные "Financial Times" о форвардных курсах. Буквы "пр" означают, что валюта по отношению к фунту стерлингов "идет" с премий, а "ск" - обозначают скидку. Форвардные курсы вычисляются путем вычитания премии из последнего зарегистрированного наличного курса фунта стерлингов или путем его сложения со скидкой. Например, наличный курс фунта стерлингов по последней сделке 1,4150-1,4160 долл. США (1 ф. ст. можно продать за 1,4150 долл. и купить за 1,4160 долл.). Доллар в течение 3 месяцев "идет" с премией, равной 1,19-1,15 цента. Следовательно, форвардный курс составляет 1,4031-1,4045 долл. США.

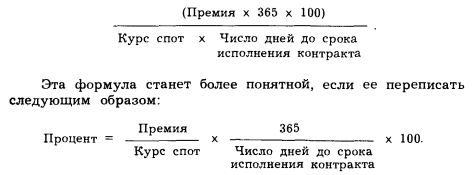

Премии и скидки также выражаются в годовом проценте. В табл. 4.1 доллар "идет" с премией, которая составляет 3,31% годовых. Этот процент выводится по следующей формуле:

Первый множитель (Премия / Курс спот) представляет собой пропорцию между премией и курсом спот. Второй множитель (365 / Число дней до срока исполнения контракта) является среднегодовым показателем. Он преобразует первую пропорцию с целью получения числа, которое соответствовало бы премии за 12 месяцев, если бы 12-месячная форвардная премия была пропорциональна 3-месячной (или какой-либо другой) премии. Поэтому в случае с 3-месячными форвардными сделками первый множитель следовало бы умножить на 4, а если форвардная сделка заключена на один месяц, то на 12. В конечном итоге, полученная цифра умножается на 100, чтобы перевести ее в проценты.

Для форвардных валютных сделок разница между курса-Ми продавца и покупателя всегда больше, чем для сделок спот. Из табл. 4.1 видно, что для доллара США разница спот составляет 0,1 цента (1,4150 долл. - 1,4160 долл.), в то время как форвардная разница - 0,13 цента. Поэтому о наличии премии или скидки можно судить, даже когда данная графа отсутствует (в котировках "Reuters", например, отсутствуют пометки "пр" или "ск"). Эти данные можно получить путем сложения или вычитания показателей последней зарегистрированной сделки по наличному курсу, учитывающих разницу между курсами продавца и покупателя. Так, в случае 3-месячного форвардного курса доллара разница между курсами устанавливается путем вычитания показателей 1,19—1,15 из наличных курсов. Получается, что доллар США по отношению к фунту стерлингов "идет" с премией (фунт стерлингов по отношению к доллару - со скидкой). Для итальянской лиры в графе 3-месячного форвардного курса стоят числа 13-17. Разница между курсами продавца и покупателя увеличивается путем сложения этих цифр с цифрами наличных курсов, в результате чего выводятся следующие показатели: 2537 3/4 — 2542 3/4.

Таким образом, лира по отношению к фунту стерлингов "идет" со скидкой.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")