|

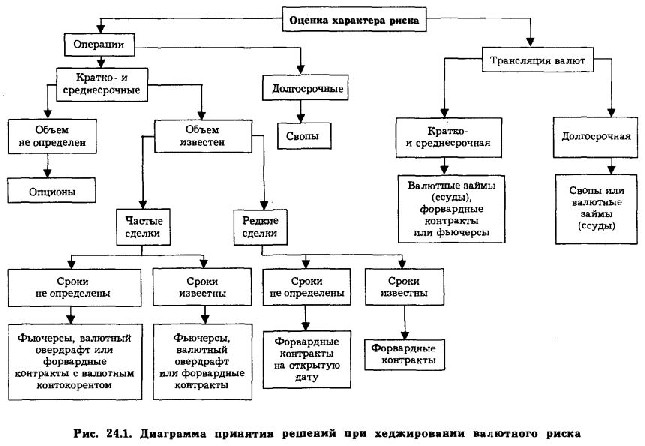

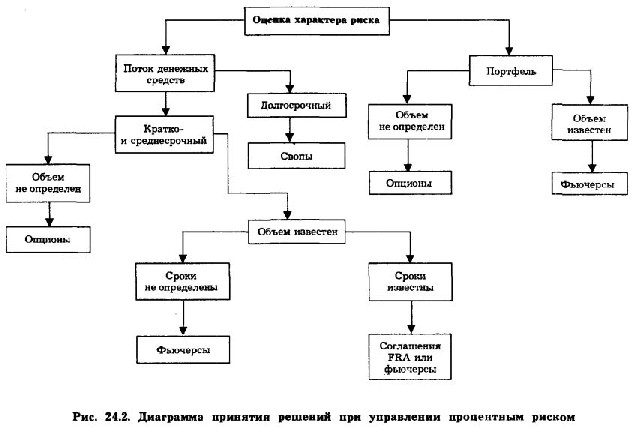

Обе диаграммы касаются разработки стратегий уклонения от риска. Они показывают пути уменьшения риска посредством хеджирования и не рассматривают способы увеличения риска с целью спекуляции. Финансовый управляющий, решивший хеджировать только часть риска, полагаясь на прогнозы благоприятных изменений курсов и процентных ставок, может тем не менее воспользоваться процедурами принятия решений, показанными на диаграммах. Отличие от полного хеджирования будет скорее по стоимости, чем по характеру используемых инструментов.

Диаграммы приведены для наглядности и не являются предписаниями. Они подсказывают возможные стадии в принятии решений, и указанные процессы - конечно не единственно возможные варианты.

Обе диаграммы начинаются с оценки характера и размера риска. Экономический риск не рассматривается, так как по своей природе он трудно поддается определению и измерению, и было бы практически невозможно установить процессы принятия решений, которые сформулировали бы стратегию управления таким риском.

Период подверженности риску является решающим фактором. С известным приближением "кратко- и среднесрочный" может относиться к периодам длительностью до пяти лет. Свопы оказываются особенно полезными для защиты от рисков, длящихся больше пяти лет.

Еще один решающий фактор - определенность риска. Участие в тендере может служить примером неопределенности риска в пределах от нуля до некоторой величины. Можно предсказать в известных пределах сокращение объема сбыта в какой-то валюте, но конкретный уровень сбыта, а также соответствующая степень риска могут быть очень неопределенными. В подобных случаях наиболее подходящими являются опционы.

Неопределенность объема сделки также может привести к использованию опционов, когда риск связан с возможными изменениями процентных ставок. Для компании может существовать неопределенность, касающаяся размера кредита или обусловленная неуверенностью управляющего портфелем в будущем размере потоков денежных средств.

Даже если степень риска известна точно, можно не знать, в какое время компания окажется ему подвержена.

Неопределенность сроков будущих потоков денежных средств вызывает потребность в инструментах хеджирования, обладающих большой гибкостью.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")