|

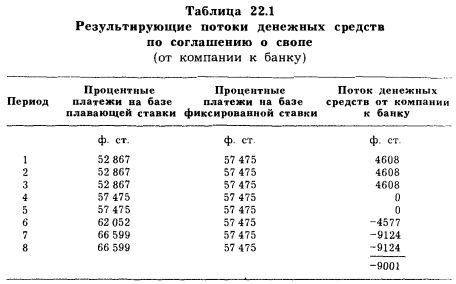

Процентные платежи по кредиту на базе плавающей ставки устанавливаются в начале каждого квартала, а подлежат выплате в конце квартала. Результирующие потоки денежных средств показаны в табл. 22.1.

Процентные выплаты на базе плавающей ставки прогрессивно растут с 11 до 14% годовых. Строительная компания вначале платит банку, но ближе к концу периода получает потоки денежных средств от банка. Денежные потоки между компанией и банком компенсируют колебания плавающей процентной ставки. В результате этого чистое сальдо ежеквартальных платежей строительной компании будет составлять 57 475 ф. ст.

(Отметим, что строительная компания берет кредит в одном банке, а соглашение о свопе заключает с другим. Финансовым директорам не следует полагать, что один банк будет готов удовлетворить все их требования.)

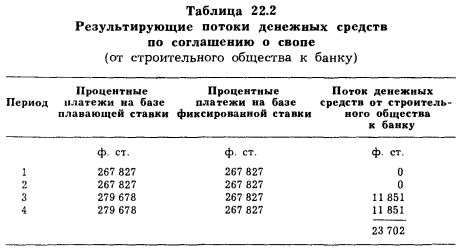

2. Строительное общество привлекает капитал в 5 000 000 ф. ст. путем выпуска еврооблигаций с фиксированной

процентной ставкой в 11% годовых и сроком погашения через

2 года с целью выдачи ипотечных ссуд под плавающую ставку

процента. Проценты по еврооблигациям выплачиваются 1 раз

в полгода. Для строительного общества риском является вероятность падения процентных ставок, в результате чего поступления от процентных платежей по ипотечным ссудам будут

недостаточными для выполнения платежных обязательств по

еврооблигациям. Строительное общество может устранить этот

риск путем свопа, обменяв свои обязательства с фиксированной ставкой на обязательства с плавающей ставкой. Оно находит банк, готовый заключить с ним своп на базе соглашения об уплате банку ставки LIBOR + 3/4% годовых в обмен на уплату банком строительному обществу 11% годовых. Сначала

LIBOR находится на уровне 10 1/4% годовых. Процентные платежи банку в соответствии с соглашением о свопе переводятся

1 раз в полгода, как показано в табл. 22.2.

За первый год LIBOR возрастает на 0,5%, и в результате строительное общество выплачивает банку 23 702 ф. ст.

Этот пример подчеркивает тот факт, что хеджер может либо выиграть, либо проиграть от использования инструмента хеджирования. Существенным моментом в хеджировании является то, что прибыль (убытки) должна возмещать убытки (прибыль) по позиции, которая хеджируется. В рассматриваемой ситуации прибыль от более высоких поступлений от ипотечных ссуд, учитывая более высокие процентные ставки по ипотечным кредитам, уравновешивается убытками по свопу.

Но если бы процентные ставки упали, тем самым уменьшая поступления ипотечных процентных выплат, то тогда была бы получена прибыль по свопу, возмещающая эти убытки.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")