|

В отношении вопроса о "капитале" или "доходе" Временное положение следует за решением по прецеденту "Marine Midland" и признает:

"Если валютные обязательства сбалансированы валютными активами и если не делалось никаких курсовых корректировок в отчете о прибылях и убытках, то долгосрочный или краткосрочный характер обязательств не будет иметь значения для учета в налоговых целях. В этих условиях курсовая разница, будь то прибыли или убытки от долгосрочных обязательств, не должна рассматриваться и подлежать корректировке при учете спекулятивных прибылей или убытков для обложения налогом".

Управление также признает, что аналогичная логика применима и к случаю, когда валютные капитальные активы сбалансированы с валютными обязательствами. Так, если соответствие полное или нет чистой курсовой разницы, то нет и налоговой ответственности.

ЕСЛИ, однако, валютные активы не сбалансированы с валютными обязательствами или не полностью сбалансированы, и возникает чистая курсовая разница, то Временное положение указывает, что эта разница должна быть проанализирована с учетом валютных активов и пассивов, как связанных либо с "капиталом", либо с "доходом". И действительно, основная часть Временного положения касается процедуры расчетов, когда валютные активы и пассивы не сбалансированы. Суть положения состоит в том, что требуется корректировка для устранения несбалансированности капитальных активов и долгосрочных обязательств в результате спекулятивной торговли.

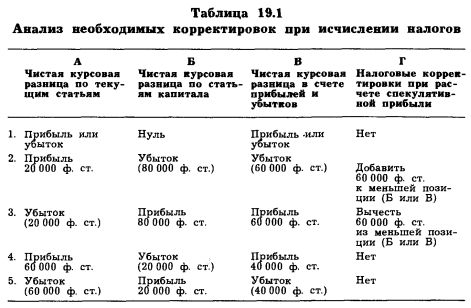

Процедура, рекомендуемая для учета несбалансированных или не полностью сбалансированных позиций, сводится к следующему. Во-первых, определение налоговой категории начинается с чистой курсовой разницы по текущим статьям (табл. 19.1, столбец А). Во-вторых, необходимо установить чистую курсовую разницу по статьям капитала (табл. 19.1, столбец Б). Сложением чистой курсовой разницы по текущим статьям (столбец А) и статьям капитала (столбец Б) мы получим чистую курсовую разницу для счета о прибылях и убытках (столбец В). И наконец, корректировка в счетах спекулятивной прибыли с целью устранения несбалансированности капитальных активов и долгосрочных обязательств показана в столбце Г. Заметим, что цифры в таблице используются только в качестве иллюстрации к примерам, приведенным после таблицы.

Во Временном положении приведен ряд примеров, демонстрирующих принцип расчетов в столбце Г, Случай 1 в табл. 19.1 показывает, что для налоговых целей не требуется никакой корректировки спекулятивной прибыли, так как по статьям капитала нет чистой курсовой разницы. Это можно проиллюстрировать на примере 1, взятом из Временного положения Управления налоговых сборов.

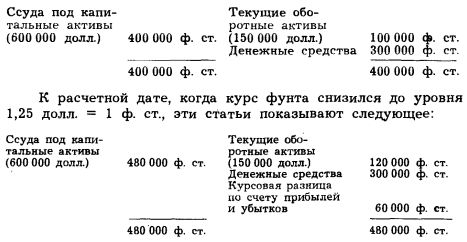

Пример 1

У компании, обычно осуществляющей операции в фунтах стерлингов, образуется долг по сделкам в 600 000 долл. США при курсе 1,5 долл. = 1 ф. ст. Долг вносится в книги учета в фунтах стерлингов на сумму 400 000 ф. ст. К расчетной дате курс фунта стерлингов снизился до 1,25 долл. = 1 ф. ст. и стерлинговая стоимость долга возросла до 480 000 ф. ст. Курсовые убытки в размере 80 000 ф. ст. заносятся в счет прибылей и убытков.

По статьям капитала нет никаких курсовых различий. Для налоговых целей не требуется корректировки, так как все сделки проходят по счету доходов. Как можно увидеть, все убытки на 80 000 ф. ст. могут снижать сумму налога при расчете спекулятивной прибыли. Точно так же вся прибыль была бы включена в облагаемый налогом спекулятивный доход, если бы курс фунта повысился, а не снизился.

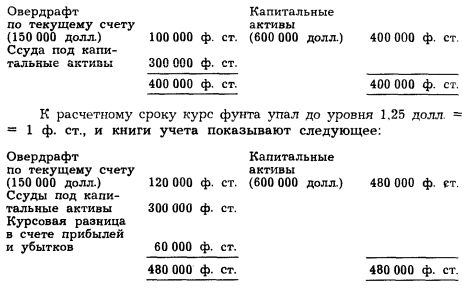

Случай 2 в табл. 19.1 показывает, какие меры необходимо предпринять, когда чистая курсовая разница - это убытки как по счету прибылей и убытков, так и по капитальным статьям. В этом случае меньший показатель из двух показателей убытков является суммой, на которую не снижается налог, так как эта сумма относится к статьям капитала. Поскольку эти убытки не подлежат вычитанию из налоговой базы, их нужно добавить к облагаемой налогом спекулятивной прибыли. Это показано на примере 2, заимствованном из Временного положения Управления налоговых сборов.

Пример 2

Торговая компания берет взаймы 600 000 долл. США и проводит эту сумму по счету долгосрочных обязательств (счет движения капиталов) при курсе 1,5 долл. 'США = 1 ф. ст. Компания удерживает 150 000 долл. в текущих оборотных активах и обменивает остаток в 450 000 долл. на 300 000 ф. ст. В книгах учета появляются следующие статьи:

Курсовая разница по счету движения капиталов составляет 80 000 ф. ст. (480 000 ф. ст. - 400 000 ф. ст.), но налоговая корректировка ограничивается суммой по счету прибылей и убытков, т. е. 60 000 ф. ст. не уменьшают сумму налога. Это отражает тот факт, что 150 000 долл. из суммы долга приводятся в соответствие со 150 000 долл. активов. Курсовая разница в 60 000 ф. ст. проводится как избыточные валютные обязательства по счету движения капиталов.

В этом случае капитальный убыток в 80 000 ф. ст. только частично компенсируется прибылью от текущих оборотных активов (20 000 ф. ст.), а 60 000 ф. ст. остаются несбалансированными, а следовательно, не уменьшают налог при расчете спекулятивной прибыли.

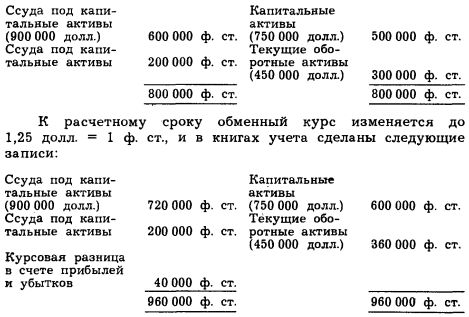

Случай 3 в табл. 19.1 показывает, как нужно проводить налоговую корректировку, когда прибыль от чистой курсовой разницы зарегистрирована и в счете прибылей и убытков, и в счете движения капиталов. Меньший показатель из двух показателей прибыли должен быть вычтен при расчете налогооблагаемой спекулятивной прибыли. Причина в том, что эта сумма будет соответствовать не облагаемой налогом несбалансированной курсовой прибыли по статье капитала, которая не подлежит обложению налогом, так как не является частью спекулятивной прибыли. Это поясняется на примере 3, взятом из Временного положения Управления налоговых сборов.

Пример 3

Торговая компания имеет долговое обязательство по овердрафту по текущему счету на сумму в 150 000 долл. и берет еще одну ссуду под капитальные активы на 300 000 ф. ст. при курсе 1,5 долл. = 1 ф. ст. Она обменивает 300 000 ф. ст. на 450 000 долл. и приобретает капитальные активы на 600 000 долл. В книгах учета это отражено в следующих записях:

Чистая курсовая прибыль в 60 000 ф. ст. в счете прибылей и убытков образуется из 80 000 ф. ст. прибыли от активов и 20 000 ф. ст. убытков от пассивов. Чистая курсовая разница в счете движения капиталов составляет 80 000 ф. ст. (480 000 ф. ст. - 400 000 ф. ст.), но налоговая корректировка ограничена цифрой 60 000 ф. ст. в счете прибылей и убытков. Это отражает тот факт, что 150 000 долл. активов соответствуют долларовым пассивам. Не облагаемая налогом курсовая прибыль рассматривается как излишек капитальных активов, стерлинговая стоимость которых изменилась с 300 000 до 360 000 ф. ст.

В данном случае прибыль по счету движения капиталов в 80 000 ф. ст. только частично компенсируется курсовыми убытками по овердрафту (20 000 ф. ст.), оставляя 60 000 ф. ст. несбалансированными, и по этой причине они не включаются в расчет налогооблагаемой спекулятивной прибыли.

В случае 4 в табл. 19.1 приводится пример, в котором чистая курсовая разница по капитальным статьям дает убытки, в то время как чистая курсовая разница в счете прибылей и убытков показывает прибыль. В этом случае корректировка при расчете налогооблагаемой прибыли не нужна, поскольку чистый капитальный убыток был более чем возмещен курсовой прибылью по текущим статьям, поэтому никакой дальнейшей корректировки для учета показателей по капитальным статьям не требуется. Это показано на примере 4, взятом из Временного положения Управления налоговых сборов.

Пример 4

Торговая компания берет ссуду в 900 000 долл. под капитальные активы и получает еще одну ссуду в фунтах стерлингов на 200 000 ф. ст. Она обменивает 200 000 ф. ст. на 300 000 долл. и покупает капитальные активы на 750 000 долл. Курс на этот момент равен 1,5 долл. США = 1 ф. ст. Остаток в 450 000 долл. удерживается в текущих оборотных активах. На данный момент книги учета содержат следующие записи:

Чистая курсовая прибыль в 40 000 ф. ст. в счете прибылей и убытков является результатом прибыли в 160 000 ф. ст. от активов и убытков в 120 000 ф. ст. по пассивам. Чистая курсовая разница в счете движения капиталов - это дебет в 20 000 ф. ст. (720 000 ф. ст. - 600 000 ф. ст.) - (600 000 ф. ст. - 500 000 ф. ст.), но счет прибылей и убытков показывает чистый кредит в 40 000 ф. ст. Следовательно, не требуется никакой корректировки в налоговых целях. Это отражает сбалансированность чистых долгосрочных обязательств в 150 000 долл. и части долларовых текущих оборотных активов. Налогооблагаемая курсовая прибыль в 40 000 ф. ст. получена за счет сальдо долларовых текущих оборотных активов, стоимость которых возросла с 200 000 до 240 000 ф. ст.

Случай 5 в табл. 19.1 похож на случай 4, за исключением того, что чистая курсовая разница от статей капитала является прибылью, тогда как чистая курсовая разница по счету прибылей и убытков - убытком. И снова в этом случае не требуется корректировки при расчете облагаемой налогом спекулятивной прибыли, так как чистый прирост капитала был более чем компенсирован курсовыми убытками по текущим статьям, поэтому дополнительной корректировки по статьям капитала не требуется. Читатель может убедиться в этом, используя пример 4 и предположив, что фунт стерлингов не "ослабевает", а "усиливается".

В заключение необходимо отметить, что величина любой налоговой корректировки ограничена в каждом из случаев кредитом или дебетом чистых курсовых разниц в счете прибылей и убытков.

Применительно к табл. 19.1 это значит, что величина налоговой корректировки в столбце Г не может быть больше, чем показатель в столбце В.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")