|

Управляющий пенсионного или страхового фонда имеет теперь все больше свободы для инвестирования и на основных международных рынках (США, Лондон, Токио), и на новых интенсивно растущих рынках Юго-Восточной Азии, Латинской Америки и других.

С помощью инвестиций за границу инвестиционные менеджеры стремятся улучшить соотношения риска-дохода, характерные для отечественного рынка, и через диверсификацию портфеля получать более высокий доход при том же или даже меньшем риске.

Имея в виду эту цель, менеджер портфеля бывает заинтересован в формировании инвестиционного пула с тем, чтобы иметь эффективную межнациональную позицию. Это означает, что нужно учитывать возросшее влияние на риск и доход всего совокупного портфеля. Первые математические постановки этой проблемы были даны Марковицем и Линтнером.

Иллюстрируя эти основные принципы, Леви и Сарнат показали, как формируется эффективный международный портфель, который, вообще говоря, должен быть устроен иначе, чем обычные инвестиции. Так, в частности, развившаяся в послевоенные годы в США тенденция направлять инвестиции, пивным образом, в Каналу и Великобританию, при всех удобствах в отношении языка, системы законодательства и устройства рынка, не является оптимальной, поскольку доходы, получаемые в Канаде, очень сильно коррелированы с доходами в США, а Великобритания в этом отношении стоит на втором месте. Таким образом, смешанный американо-канадский портфель инвестиций будет нести в себе почти такой же риск, что и чисто американский, но доход по нему будет значительно ниже, так как прибыли на канадском рынке акций ниже, чем в США. Портфель, состоящий частью из акций американских компаний, а частью из малорисковых американских же облигаций, будет по всем показателям превосходить американо-канадский портфель акций.

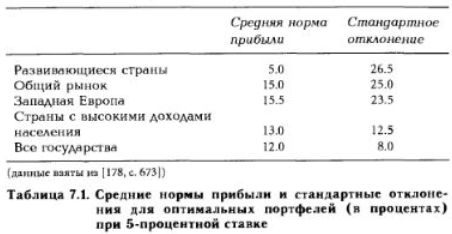

Иначе обстоит дело на фондовом рынке Индии. Хотя из-за особенностей законодательства, банковской структуры и политики в области занятости походы здесь ниже, чем в США, а риск выше, при ЭТОМ, как показали Леви и Сарнат, доходы, как правило, мало коррелированы с положением на американском рынке. Портфель, состоящий из индийских и американских акций, будет, по сравнению с чисто американским портфелем, давать более низкий доход, но зато с ним связан гораздо меньший риск. В табл. 7.1 приведены показатели дохода и риска для различных стратегий диверсификации.

В этих рассуждениях существенным является предположение, что мы рассматриваем относительно небольшие по объему инвестиции Капитализация развивающихся рынков столь слабо связана с рынками США или Токио, что управлять оптимальна диверсифицированным портфелем было бы практически невозможно. У транснациональной оптимизации есть, однако, одна любопытная особенность. По мере того, как фонды начинают перетекать с основных рынков на некоррелированные с ними рынки, денежная масса поднимает индекс на этих малых развивающихся рынках, т.е. увеличиваются доходы на них, и это еще более усиливает тенденцию перетекания капитала. Даже после того, как доходы на обоих рынках становятся более скоррелированными, полученный в результате притока капитала повышенный уровень доходов продолжает усиливать вес развивающихся рынков в интернациональном портфеле.

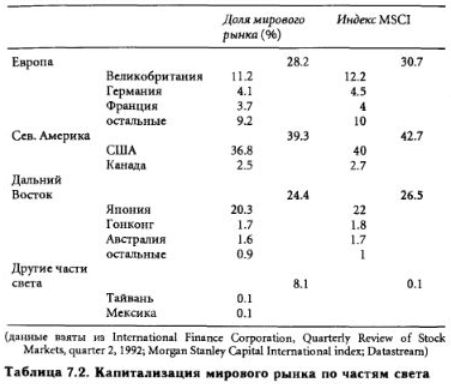

Процесс глобальной диверсификации породил возникновение таких новых рынков, как европейские рынки второй волны (Стамбул), рынки Латинской Америки, Азии, Африки и Ближнего Восток*. Для молодых рынков характерны высокая волатильность и высокие прибыли, и, поскольку большая доля их волатильности не коррелирована с развитыми рынками, выход на такие рынки не добавляет большого риска к уже существующему портфелю. В табл. 7.2 приведены некоторые показатели, характеризующие относительный вес основных рынков и лидирующих развивающихся рынков.

Преимущества, которые можно получить за счет диверсификации на новых рынках, хорошо понимают исследователи и, разумеется, профессионалы инвестиционного менеджмента.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")