|

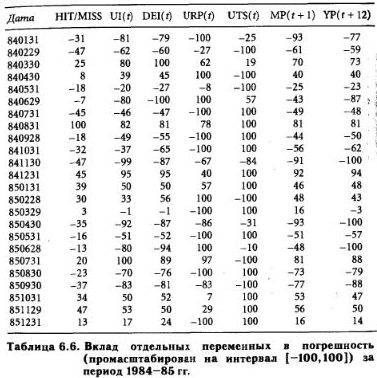

В столбце, обозначенном HIT/MISS, приведены отклонения от целевого значения того прогноза, который 6-3-1 сеть сделала по исходной входной матрице. Погрешность всюду была промасштабирована так, чтобы значения располагались от -100 до 100. при этом положительный знак соответствует превышению цели, а отрицательный — недобору. Малые по абсолютной величине числа означают точный прогноз (например, апрель 1984), а большие — значительную ошибку (август 1984). Если абсолютная величина ошибки велика, скажем, больше 40, то в этом случае определить вклад отдельной переменной затруднительно. Следующие 6 столбцов таблицы содержат отклонения выхода сети от целевого значения, соответствующие шести описанным выше входным матрицам. Здесь погрешности также промасштабированы и лежат от -100 до 100. По этим данным уже можно судить о динамике отдельных переменных.

Можно заметить, что во всех случаях величина погрешности чувствительна к изменениям значений переменных, и это говорит о том, что все переменные активны. В целом, по-видимому, наибольшие погрешности связаны с переменными временной структуры и премии за риск. Замена истинных значений этих переменных их средними значениями дает относительно большую ошибку прогноза. Это замечание согласуется с результатами регрессии, согласно которым обе переменные являлись высокозначимыми. Если теперь мы обратим внимание на знак погрешности, то увидим здесь для этих переменных противоположную зависимость. Большие отрицательные погрешности для одной переменной, как правило, совпадают с большими положительными для другой, и это может указывать на то, что их вклады в погрешность в некоторой степени компенсируют друг друга. Поскольку все переменные прошли проверку на допустимость, мультиколлинеарность может быть исключена. Что касается переменных, которые по результатам регрессии были отнесены к незначимым, — например, непредвиденная инфляция, — то они, в основном, менее активны и редко дают абсолютные значения 100. Несмотря на то, что такие переменные, как показывает регрессионный анализ, в среднем мало влияют на результат, в некоторых ситуациях они могут быть очень активными.

Поскольку такая маргинальная активность не улавливается регрессией, исследование чувствительности погрешности к изменениям этих якобы малозначимых переменных может продвинуть нас в понимании того, какое влияние глобальные факторы оказывают на рынок акций.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")