|

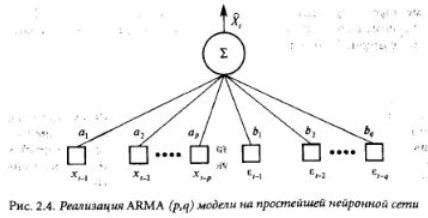

Любопытно заметить, что все описанные в предыдущем пункте модели могут быть реализованы посредством нейронных сетей. Любая зависимость вида х, = f{x, t,x, 2,....x,_f)+e, с непрерывной нелинейной функцией /может быть воспроизведена на многослойной сети. Пример приведен на рис. 2.4.

Вместо того, чтобы отображать поверхность во входном (фазовом) пространстве, образованную данными, посредством одной гиперплоскости (AR), нескольких гиперплоскостей (TAR), или нескольких гиперплоскостей, гладко соединенных друг с другом (STAR), нейронная сеть может осуществить произвольное нелинейное отображение. Мы говорим это не для того, чтобы представить нейронные сети как универсальную модель в анализе временных рядов, а просто чтобы показать все многообразие структур, которые таким способом можно моделировать. Недавние исследования показали, что нейронные сети имеют, по сравнению с классическими моделями, более высокие потенциальные возможности при анализе сложной динамической структуры, но при этом лают лучшие результаты и на таких известных типах временных рядов, как стационарные, периодические, трендовые и некоторые другие. Мы согласны с мнением Куама, что перед окончательным формированием нейронной сети необходимо проделать моделирование на основе модульного подхода с выделением тренда и сезонных колебаний.

|

|

Нейронные сети можно также применять для одномерного и многомерного анализа, должным образом сформировав множество независимых входов и зависящих от них выходов. Как правило, модель строится для того, чтобы предсказывать значения временного ряда для одной целевой переменной, однако, в принципе, модель может предсказывать значения и нескольких переменных (например, доходы по акциям на различное время вперед), если в сеть добавить дополнительные выходные элементы.

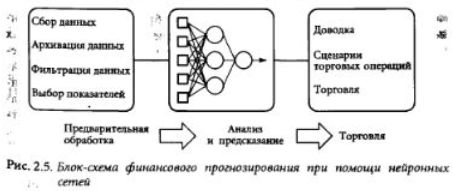

При этом, однако, исследования в области моделирования временных рядов при помощи сетей продолжаются и в настоящее время, и никаких стандартных методов здесь пока не выработано. В нейронной сети многочисленные факторы взаимодействуют весьма сложным образом, и успех здесь пока приносит только эвристический («кустарный») подход. Типичная последовательность действий при решении задачи прогнозирования финансовых показателей с помощью нейронных сетей показана на рис 2.5.

Действия на первом этапе — этапе предварительной обработки данных, очевидно, сильно зависят от специфики задачи. Нужно правильно выбрать число и вид показателей, характеризующих процесс, в том числе, — структуру задержек. После этого надо выбрать топологию сети. Если применяются сети с прямой связью, нужно определить число скрытых элементов. Далее, для нахождения параметров модели нужно выбрать критерий ошибки и оптимизирующий (обучающий) алгоритм. Затем, используя средства диагностики, следует проверить различные свойства модели. Наконец, нужно проинтерпретировать выходную информацию ости и, может быть, подать ее на вход какой-то другой системы поддержки принятия решений. Далее мы рассмотрим вопросы, которые приходится решать на этапах предварительной обработки, оптимизации и анализа (доводки) сети.

Предварительная обработка данных

При моделировании реальных процессов «чистые» данные — это редкая роскошь. В силу самой своей природы, реальные данные содержат шумы и бывают неравномерно распределены. Очень часто практик просто собирает данные и подает их на вход модели, надеясь, что все получится. Однако, при сетевом подходе (и это верно здесь даже в большей степени, чем для классического статистического анализа) тщательная предварительном обработка данных может сэкономить массу времени и уберечь от многих разочарований. Рассмотрим следующие относящиеся сюда вопросы: сбор данных; их анализ и очистку; их преобразование с целью сделать входную информацию более содержательной и удобной для сети.

Сбор данных

Самое важное решение, которое должен принять аналитик, — это выбор совокупности переменных для описания моделируемого процесса. Чтобы представить себе возможные связи между разными переменными, нужно хороню понимать существо задачи. В этой связи очень полезно будет побеседовать с опытным специалистом в данной предметной области. Относительно выбранных вами переменных нужно понимать, значимы ли они сами по себе, или же в них всего лишь отражаются другие, действительно, существенные переменные. Проверка на значимость включает в себя кросс-корреляционный анализ. С его помощью можно, например, выявить временную связь типа запаздывания (лаг) между двумя рядами. То, насколько явление может быть описано линейной моделью, проверяется с помощью регрессии но методу наименьших квадратов (OLS). Полученная после оптимизации невязка R2 может принимать значения от 0 (полное несоответствие) до I (точное соответствие). Часто бывает так, что для линейных систем OLS-метод дает такие результаты, которые уже нельзя сколько-нибудь значительно улучшить применением нейронных сетей.

В целом, можно сказать, что предварительная обработка черед формирование совокупности переменных и проверку их значимости существенно улучшает качество модели.

Если никаких теоретических методов проверки в распоряжении нет, переменные можно выбирать методом проб и ошибок, или с помощью формальных методов типа генетических алгоритмов.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")