|

Здесь может возникнуть возражение, что можно установить предельную просадку, после которой мы отказываемся от используемой стратегии и переходим на какую-нибудь другую. Проблема, однако, в том, что новая стратегия может оказаться не лучше, и развитие сценария ССД продолжится и на ней.

Таким образом, мы предполагаем, что рано или поздно случится последовательность убыточных сделок, приводящая к огромной просадке, независимо от результатов тестирования на исторических данных.

Как было показано ранее, единственный способ остаться в игре даже после такой катастрофы – использовать правильный способ управления размером позиции, то есть сокращать размер позиции по мере роста просадки. В простейшем случае размер позиции пропорционален размеру остающегося капитала. В этом случае, чем глубже просадка, тем ближе капитал к нулю, однако всегда что-то остается для дальнейших действий.

Но что делать, если нам все-таки нужно ограничить просадку вполне конкретной величиной, гораздо меньшей 100%? Если, к примеру, вы торгуете на 1 млн. рублей, взятый взаймы у тещи, и потеря 20% капитала грозит беседой с ней, которая для вас вполне укладывается в понятие абсолютной катастрофы, вам нужно строить как-то управление капиталом таким образом, чтобы просадка в 20% являлась абсолютно недостижимым уровнем при любом развитии событий.

Это возможно, если вы будете в качестве торгового капитала использовать «теряемую» часть полного капитала, то есть 20%. При этом размер позиции будет пропорционален оставшейся части от «теряемого» капитала.

Однако, как можно заметить, в этом случае, во-первых, доходность будет в пять раз меньше, а во-вторых, оставшиеся 80% капитала будут лежать на счету бесполезным грузом.

Но что если мы будем торговать 1/5 частью капитала, но с пятикратным плечом, используя остающуюся часть счета в качестве источника «заемного» капитала? В этом случае в исходном положении мы заходим в позицию всем имеющимся капиталом («теряемый» капитал, умноженный на 5-кратное плечо), но при развитии просадки размер позиции сокращается в пять раз быстрее развития просадки. При просадке в 10% от всего капитала (мы потеряли половину «теряемого» капитала) новая позиция будет открываться на 500 тысяч рублей, а при просадке в 17,5% (потеряно 7/8 «теряемого» капитала) позиция будет открываться на 125 тысяч рублей. Максимально неблагоприятный сценарий развития событий будет сколь угодно близко приближать просадку к абсолютному уровню в 20%, но никогда его не достигнет.

Назовем подобный прием управление размером позиции «компрессией просадки». Таким образом, в дополнение к ненадежному способу определения максимально допустимой просадки исходя из статистики прошлых просадок, мы добавляем в свой арсенал способ управления абсолютной просадкой через компрессию.

Однако за все приходится платить, и подобное удобство контроля рисков не исключение. Поскольку мы фактически используем плечо и вынуждены регулярно пересчитывать позицию, мы подвергаемся усилившемуся действию убытка пересчета. Это приводит к тому, что доходность будет несколько ниже в случае использования компрессии просадки. Все будет в точности описываться кривой, рассмотренной в параграфе о критерии Келли. А именно:

- максимальное отношение доходность/абсолютная просадка достигается в случае, когда коэффициент компрессии просадки равен коэффициенту Келли, при этом доходность ровно в два раза меньше варианта с «несжатой» просадкой.

- в случае избыточной компрессии доходность достигает нуля в случае коэффициента компрессии равном 2*К, и далее доходность становится отрицательной.

Изменение доходности в случае применения компрессии просадки может быть оценено по формуле:

D=D0(1 – 0,5*k),

где k = N/Nk, N в данном случае означает коэффициент компрессии просадки, который фактически и имеет смысл применяемого плеча. Без компрессии N=1, с двукратной компрессией N=2 и т.д. D0 – базовая доходность стратегии.

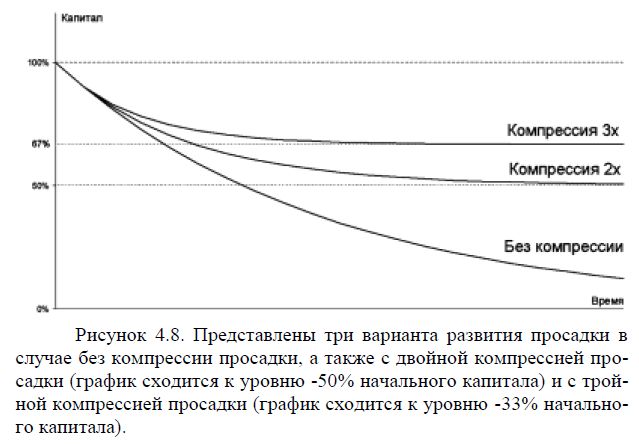

Если мы, к примеру, используем компрессию просадки в два раза, это значит, что в самом плохом случае мы будем приближаться к уровню -50% исходного счета. Однако, это не значит, что все убытки, которые мы получим по дороге к этой цели, будут вдвое меньше.

Поначалу, когда просадка только начинается, размеры убытков будут практически неразличимыми. Разница появится только при достаточно больших просадках, соизмеримых уже с критическими уровнями. Если представить, что убытки нарастают с постоянной скоростью, то есть стратегия производит примерно равные по размеру убыточные сделки, портфель с компрессией начнет плавно тормозить, приближаясь к уровню -50%, а портфель без компрессии преодолеет этот уровень на скорости всего вдвое меньшей начальной.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")