|

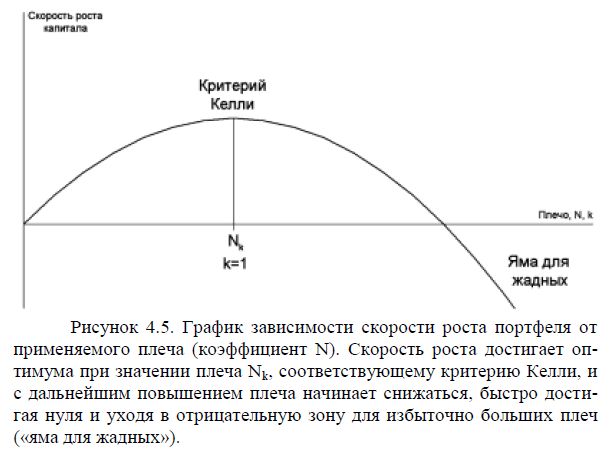

С увеличением плеча прибыль растет линейно, а убыток пересчета, как видно из формулы, нарастает квадратично. Это приводит к тому, что с увеличением плеча общая доходность торговли растет все меньше и меньше, а после достижения некоторого оптимума начинает падать и вскорости уходит в минус. Получается странная вещь – имеем, к примеру, довольно неплохую стратегию с множеством прибыльных сделок, принимаем решение поднять плечо до максимума с целью выжать побольше дохода, и в результате неожиданно получаем полную потерю счета.

|

|

Теперь должно быть понятно, что есть оптимальное плечо, на котором мы имеем максимальную доходность, и выше которого убыток пересчета начитает убивать прибыль. С увеличением плеча выше оптимального, несмотря на растущую волатильность счета, итоговая прибыль становится все меньше и меньше. Этот оптимум можно примерно оценить по формуле:

где K – коэффициент плеча, p – результаты сделок стратегии в процентах и без плеча, а добавка m=0,5 в случае лонга, и m=-0,5 в случае шорта (поправка m вызвана действием эффекта экспоненты, который работает в пользу лонга и против шорта). Формула эта является инкарнацией известной формулы Келли, которая обычно применяется в играх со ставками.

Выходит, нельзя повышать плечо, не зная заранее его оптимальный по Келли уровень для используемой стратегии. Результаты могут неприятно удивить. Выше критерия Келли идет обрыв доходности вниз, можно влететь в него и попасть в «яму для жадных».

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")