|

Медленное движение цены. Иногда появление сигнала не связано непосредственно с движением цены, например, если сигнал выдается по окончанию бара, локальное движение цены может быть направлено куда угодно и особой необходимости торопиться нет. Если следующий за сигналом бар показывает незначительный средний результат, можно позволить себе растянуть исполнение на какой-то промежуток времени и воспользоваться возможностью сэкономить на проскальзывании, исполняя сигнал через спрэд.

Быстрое движение цены. В ситуациях, когда сигнал возникает как следствие движения цены, например, в случаях пробоя силового уровня, убегание цены может быть значительным. Вариант исполнения сигнала через спрэд становится в таких случаях чересчур дорогостоящим. Ситуация усугубляется тем, что на быстрых движениях иногда резко падает поток рыночных заявок навстречу движению – трейдеры откладывают исполнения, ожидая еще более выгодных условий. Поэтому для небольших объемов заявок не остается другой альтернативы, как исполнять по рынку. Лучше взять убыток проскальзывания раньше, потому что задержка с исполнением может очень быстро увеличить его в разы.

|

|

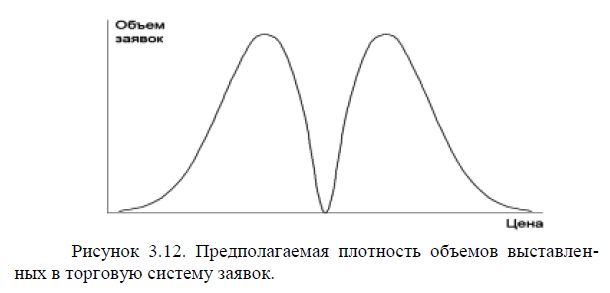

Большой объем. Как это ни печально, имеется определенное ограничение на объем заявки, которую имеет смысл исполнять по рынку. Дело в том, что основной объем выставленных в стакан заявок группируется в районе текущей цены, а с удалением от нее «плотность» заявок падает. Связано это с тем, что заявка – это результат принятия решения, а спусковым крючком этого решения является уровень цены. Текущий уровень цены вызывает поток принятия решений, контекстно связанный именно с этим уровнем, а, значит, основная масса заявок ставится в районе цены, не слишком далеко от текущего значения.

Конечно, разные трейдеры играют на разных таймфреймах, поэтому понятие «недалеко» очень относительно. Но, так или иначе, к примеру, если в непосредственной близости от цены стоят заявки и скальперов, и интрадейщиков, и более долгосрочных игроков, то дальше от цены будут стоять только заявки интрадейщиков и более долгосрочных игроков, а еще дальше – только долгосрочных игроков. На нашем фондовом рынке ситуацию усугубляет тот факт, что подавляющее большинство заявок снимается в конце торговой сессии и далеко не все они с утра выставляются заново.

Таким образом, плотность выставленных в стакан объемов при удалении от цены должна в среднем снижаться. Конечно, если цена в процессе своего движения подойдет к некому уровню, который был когда-то «дальним», к этому времени цена обрастет заявками краткосрочных игроков. Однако мы говорим о другом случае, ведь мы собираемся разом исполнить заявки продавцов именно в том состоянии, в каком они находятся сейчас, то есть мгновенно. В этом случае, уменьшение плотности выставленных объемов с удалением от текущего уровня цены приведет к неприятному следствию: пропорциональное увеличение объемов заявки даст непропорциональное увеличение проскальзывания, то есть каждая дополнительная прибавка в объеме будет обходиться нам все дороже и дороже. И, наконец, для слишком больших объемов проскальзывание будет за гранью здравого смысла.

Значит, для слишком больших объемов заявки биржевой стакан не сможет предложить нам адекватной возможности исполнить заявку по рынку и нам ничего не останется кроме как пользоваться вторым способом, вставая в спрэд. Стоит повториться, что понятие «большой объем» здесь несет относительный смысл, ведь то, что является большим для одного инструмента, может быть малым для другого, более ликвидного.

Быстрое движение цены, большой объем заявки. Большую проблему представляет собой необходимость исполнить заявку значительного (по сравнению с ликвидностью инструмента) объема в быстро движущейся ситуации. Выбор фактически будет проходить между плохим и очень плохим. С одной стороны, мы не можем разом кинуть все по рынку, не получив недопустимо высокого проскальзывания. С другой стороны, постепенное исполнение объема заявки через спрэд даст нам большое проскальзывание на движении. Ситуация усугубляется давлением, которое наш объем будет оказывать на баланс спроса и предложения, ускоряя и без того быстро убегающую цену.

Как ни странно, выходом здесь может оказаться как можно сильнее растянутое по времени исполнение. Возможно, попытка закончить все за пять минут принесет больше ущерба счету, чем растянутый на полчаса процесс. Окончательный ответ может дать только тщательное изучение поведения цены после сигнала, причем на разных таймфреймах.

Возможно, после первоначального быстрого старта цена часто возвращается назад, так что, растянув исполнение в несколько раз, и захватив весь релаксационный процесс, мы ничего не потеряем.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")