|

Теперь формулируем центральное условие исследуемой ситуации. Для верхней границы канала, с которой мы начнем, оно запишется следующим образом: цена пробивает максимум предыдущих четырех дней. При этом предполагается, что в предшествующий день цена была ниже этого максимума, иначе это будет не ситуация пробоя, а ситуация продолжения пробоя, случившегося как минимум днем ранее. Строим элементарную систему, которая покупает по центральному условию и выходит через t баров после, причем точкой отсчета ситуации будет цена закрытия нулевого бара, при котором пробой произошел.

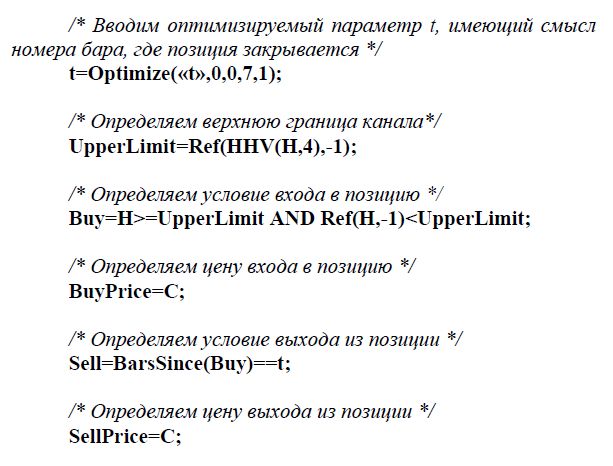

Приведем для справки код элементарной системы на языке Амиброкера:

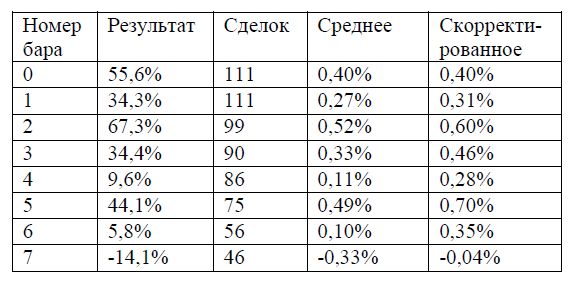

Устанавливаем в тестере нулевую комиссию и проводим тестирование этой элементарной системы, получаем следующие результаты:

Полные результаты прохода системы следует приводить к средним на позицию по следующей формуле:

R = (ln(1 + R0/100)/N)-100%,

где R0 – результат прохода в процентах, N – число сделок, R – средний результат сделки.

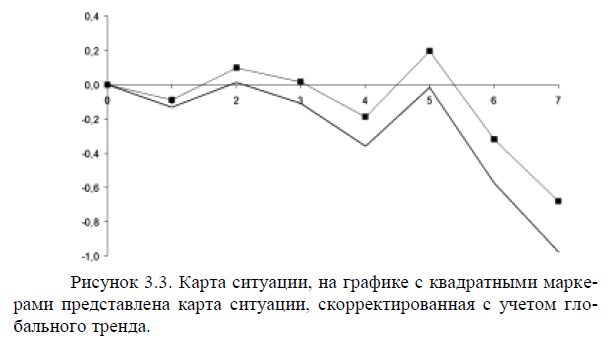

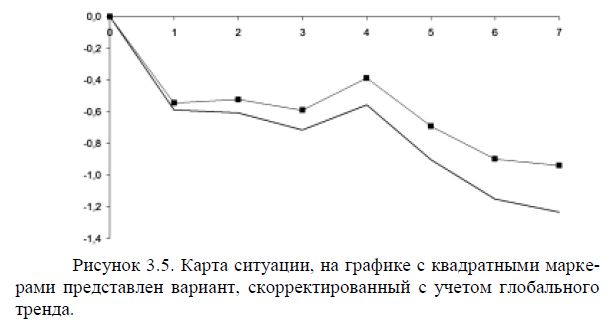

В колонке «скорректированное» представлено выправленное значение с учетом влияния глобального тренда. Поскольку глобальный тренд направлен вниз, общая картина ситуации стала немного более позитивной.

Число сделок элементарной системы падает с увеличением параметра t, поскольку, пока тестер сидит в позиции, некоторые ситуации, удовлетворяющие центральному условию, за это время пропускаются. При самостоятельной работе с данными подобный недостаток можно было бы обойти. Однако даже самая длинная по времени ситуация дает нам достаточное количество сделок, чтобы построить достоверную картину.

Итак, что же мы получили? Видно, что в ближайшие к нулевому бару дни ничего особенно сильного не происходит, средняя цена ходит в диапазоне ±0,1%. Только в дальней зоне, при t>4 начинаются какие-то движения, но, к сожалению, мы не можем принимать их во внимание, поскольку к этому времени контекст центрального условия уже становится неактуальным. Так как он опирается на данные всего лишь четырех предшествующих дней, то и логика возможной связности не будет распространяться дальше этого срока, а по-хорошему для большей адекватности выводов срок должен быть сокращен еще вдвое. В нашем случае центральное условие основывается на конфигурации пяти дней, значит контекст ситуации слабеет уже после третьего дня.

Что же можно вытащить из полученной картинки? Можно было бы попробовать сыграть на повышении средней цены от первого бара до второго. Однако среднее движение цены от одной точки до другой будет всего 0.18%, и большую часть возможной прибыли съедят транзакционные издержки, поэтому надо признать, что ничего интересного мы здесь не нашли, и лучше все-таки поискать хороших стратегий в другом месте.

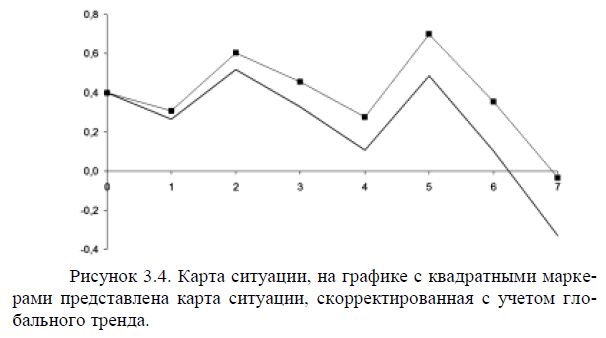

Попробуем внести в центральное условие некоторые изменения. Будем брать за нулевой уровень цену не закрытия нулевого бара, а пробиваемую границу канала. При этом нужно учесть, что пробиваться она может и утренним гэпом вверх, и в таком случае за отсчет придется брать цену открытия. Изменения в коде системы будут следующие: цену входа в позицию «BuyPrice=C;» заменим на «BuyPrice=Max(O,UpperLimit);».

Результаты тестирования измененной элементарной системы:

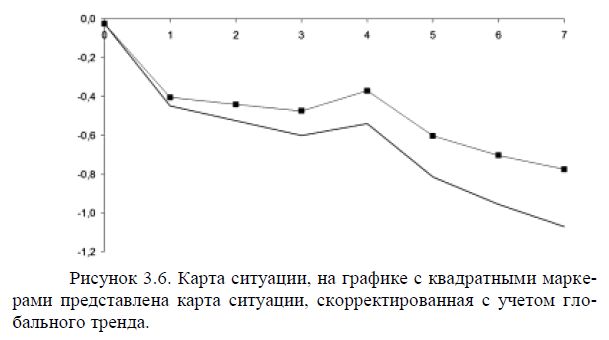

Видно, что картина разительно изменилась. Уже к закрытию нулевого бара цена вырастает в среднем на 0,4%, а к закрытию второго дня среднее изменение цены достигает 0,6%. Вот и материал для будущих систем.

Теперь посмотрим, что происходит на нижней границе нашего канала. Центральное условие для определения ситуации формулируется так: цена пробивает минимум предыдущих четырех дней, причем в ближайший предшествующий день цена была выше этого минимума. Нулевым уровнем цены полагаем цену закрытия нулевого бара.

Код элементарной системы будет таким:

Результаты тестирования таковы:

Получаем интересный результат: после пробоя канала вниз средняя цена продолжает падать до конца следующего дня. Получаем материал для еще одной стратегии: шорт на закрытии нулевого бара до конца следующего дня.

Теперь меняем точку отсчета цены на уровень пробиваемого минимума, с учетом возможных гэпов. Меняем в системе код «BuyPrice=C;» на «BuyPrice=Min(O,LowerLimit);».

Как видно, в отличие от верхней границы канала результат нулевого бара незначителен. Получается, что в день пробоя закрытие происходит в среднем по цене пробиваемого уровня.

Таким образом, исследовав обе стороны канала, получаем достаточно материала для выводов о поведении цены вокруг центрального условия. Возможно, для построения системы с достойными результатами полученных данных пока маловато, но направление дальнейшей разработки задано.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")