Разброс результатов работы 82 пенсионных фондов

за последние 10 лет составил более 91%

из-за различий в подходах к размещению активов.

Бринсон, Сингер и Бибауэр

Как только вы определили свои цели и выбрали для использования одну или несколько понравившихся безопасных стратегий, вы должны усвоить принципы управления размером (калибровки) своих позиций. Это — седьмой фундаментальный ключ, открывающий путь к вашей финансовой свободе.

Принцип управления риском на примере игры в шарики

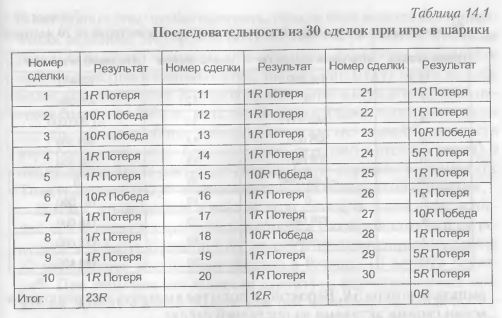

На некоторых из наших семинаров мы используем игру в шарики, с помощью которой моделируем для участников реальную торговлю. Одна из типичных игр такого рода представляет собой систему торговли, где вы выигрываете в 20% случаев, а в остальных 80% случаев — теряете. Однако когда удается победить, вы получаете в 10 раз больше, чем теряете при проигрыше, то есть ожидание прибыли составляет 10R. Выигрыш в 10R приносят два желтых шарика. Когда вы вытаскиваете один из черных шариков, вы несете маленькие потери в 1R. Таких шариков семь. Однако есть еще один шарик, при выпадении которого вы проигрываете 5R, то есть в пять раз больше обычной потери. Эта простая игра представляет систему торговли, в которой победы встречаются не часто, но они прибыльны. Вы хотели бы использовать такую систему? Подумайте об этом прежде, чем продолжить чтение. Теперь вам несложно вычислить ожидание системы.

|

|

Давайте рассмотрим типичную последовательность из 30 сделок, которая могла бы дать нам результаты, похожие на те, что приведены в таблице 14.1. Представленные там данные немного лучше средних значений. Первые 10 сделок содержат сразу три выигрышных — и в результате прибыль по 10 сделкам составляет 23R. Сделки с 11 по 20 включают две победы в 10R, и итоговым результатом этой серии будет прибыль в 12R. А сделки с 21 по 30 дают нулевую прибыль из-за выпадения сразу трех потерь по 5R. Таким образом, общая прибыль по всей последовательности сделок составляет 35R (23 + 12 + 0). Вспомним материал, приведенный в главе 14: ожидание системы определяется как размер общей прибыли, разделенный на количество сделок. Если разделить 35R на 30 сделок, получится ожидание системы, равное 1,17R. Это означает, что в среднем по каждой из 30 сделок была получена прибыль, в 1,17 раза превышающая размер риска. Если подсчитать обычное ожидание нашей игры в шарики, то получится 0,8R, так что взятая нами в качестве примера последовательность показала более высокий результат, чем можно было бы ожидать.

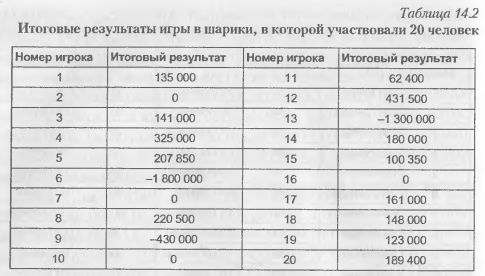

Манера игры зависит от ее целей. Давайте предположим, что наша цель состоит в том, чтобы выиграть игру и не обанкротиться. Таблица 14.2 содержит итоговые результаты игры 20 человек. Каждый из них начал с $100 000 и имел 30 попыток, в результате которых получилась приведенная нами выше, но неизвестная игрокам последовательность. Игроки знали лишь правила игры (количество шариков и их значение) и могли самостоятельно выбирать степень риска R (величину ставки) по каждой своей сделке. Их единственная цель состояла в том, чтобы выиграть игру. Для обанкротившихся не было предусмотрено никакого штрафа, за исключением того, что они окажутся проигравшими. Заметьте, насколько существенна разница между полученными результатами игры. Победитель выиграл $431 500, в то время как худшим результатом стал проигрыш $1,8 млн. Единственным повторившимся результатом стал ноль (то есть игрок проиграл начальные $100 000), его показали сразу четыре игрока. Трое игроков показали результат значительно ниже нуля. Восемь человек (40%) закончили игру с суммой меньшей, чем начальная, несмотря на то что они играли в игру, ожидаемая прибыль которой составляла 35R.

Стратегия первого игрока заключалась в том, чтобы рисковать $1000 при каждой сделке. Так как ожидание игры составляло 35R, он закончил игру с $135 000. Игрок 15, озабоченный тем, что в данной игре выигрышными считаются лишь 20% шариков, рисковал на каждой сделке лишь минимумом в $10. В результате он закончил игру с $100 350. Игроки 6, 9 и 13 показали отрицательный результат, потому что они рисковали двадцатью или больше процентами имеющейся суммы в одном из тех трех случаев, когда выпадала потеря 5R. Вероятно, в попытке выиграть они рисковали всеми своими активами на последней сделке.

Игра с шариками показывает, что именно выбор суммы ставки или размера открываемой позиции дает огромное разнообразие итоговых результатов. Все остальное в игре было постоянно. Все играли в одну и ту же игру. Все имели абсолютно одинаковые шансы. Единственное различие было в размере позиций, или в сумме, которой они рисковали на каждой сделке.

Другая причина столь сильного разброса результатов участников игры заключается в отсутствии как приза за победу в игре, так и штрафа за проигрыш. Это влияет на формирование у игроков принципов достижения цели игры и поощряет играющих брать на себя большие риски.

Мы могли бы ввести правила штрафа в $50 за снижение начальной суммы более чем на 20% и штрафа в $500 за банкротство. Если сделать это, результаты будут совсем иными, потому что изменятся цели игроков. Результаты игры, конечно, были бы различными, но диапазон разброса стал бы существенно уже.

В этом заключается двойной смысл. Во-первых, наиболее важным фактором в игре с положительным ожиданием является стратегия установления размеров позиций — часть вашей торговой системы, которая диктует, какой суммой вы согласны рисковать на каждой сделке. Во-вторых, ваша стратегия калибровки позиций в значительной степени диктуется вашими целями. Когда цель состоит лишь в том, чтобы выиграть, то есть игра ведется без применения реальных штрафов за полученные в игре убытки, итоговые результаты будут находиться в широком диапазоне значений и многие участники обанкротятся, так как они будут брать на себя более высокие риски. В случае применения в игре штрафов за потерю более чем 20% от начальной суммы (даже если целью игры все еще остается общая победа), большинство людей будут вести игру более осторожно (снизят размер позиций и степень риска), а победивший игрок достигнет гораздо более скромного результата. То есть, игроки будут использовать более безопасные стратегии.

Цитата, приведенная в начале этой главы, подчеркивает влияние применяемой стратегии калибровки размеров позиций на результаты работы. Бринсон и его коллеги проанализировали работу 82 менеджеров пенсионных фондов в течение 10-летнего периода. При этом они исследовали структуру инвестиционных вложений, то есть в каком объеме каждый менеджер распределял находящиеся в его управлении активы между наличными деньгами, акциями и облигациями. Было доказано, что именно решения о распределении активов являются причиной 91%-ного разброса в результатах работы менеджеров пенсионных фондов.

Когда вы играете в игру с шариками (см. таблицу 14.1), вы должны принимать решение о размещении активов относительно каждой сделки — то есть решить, какой суммой вы рискуете на следующей попытке (сколько вы ставите на следующий шарик) и какую часть будете держать в безопасных наличных. Другими словами, то, что мы называем «калибровкой позиции», профессиональные менеджеры называют «размещением активов». В оставшейся части этой главы мы порекомендуем несколько основных стратегий и для калибровки позиций (определения, каким должен быть риск на каждой сделке), и для размещения активов (определения, каким должен быть риск на каждой стратегии). Однако все это — различные части одного и того же решения: решения о степени риска при осуществлении инвестиции.

Теперь давайте изучим некоторые практические методы определения того, насколько большой должна быть ваша позиция при входе в рынок.

ПРИБЫЛЬНЫЙ СОВЕТ: КАЛИБРОВКА ПОЗИЦИИ

О Калибровка позиции — ключевой фактор, определяющий степень изменчивости и доходности вашего портфеля.

О Даже используя систему с положительным ожиданием, люди теряют деньги из-за того, что не следуют принципам калибровки своих позиций (управления степенью риска на каждой своей сделке).

О Стратегия определения размеров ваших позиции в значительной степени диктуется вашими целями.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")