|

3. Выбираем подходящий сигнал (алгоритм), генерируемый в традиционном пространстве. Затем в режиме отслеживания (т.е. условно) начинаем построение дополнительного измерения эффективности этого сигнала (первый порядок производности).

4. После сигнала №10 (поскольку с = 10) получаем первые значение ДВ и ДИ (по состоянию в точке сигнала №10). Начиная с этой точки, мы подходим к принятию решения об использовании системы следования (за вектором или тенденцией) с учетом значений ДИ и ДВ. Там, где будут удовлетворяться определенные выше условия по ДВ и ДИ, можно принимать соответствующие практические решения, ориентированные на перспективу. Если установленные условия не выполняются, то сохраняется режим ожидания с отражением результатов виртуальной работы сигнала на графике эффективности (первый порядок производности).

5. Строим дополнительное измерение (второй порядок производности),

показывающее «плавание» эффективности механического применения всей этой системы работы. Устанавливаем ее чувствительность. Один вариант — механический предел на число неудачных операций подряд. Другой вариант — обращаемся к интуитивным ощущениям для блокирования реальных решений, если возникают сомнения.

6. Для визуального контроля результатов строим дополнительное измерение эффективности (третий порядок производности) системы работы с использованием избранной чувствительности и/или интуиции.

Примеры

1) Акции Microsoft Corp.

Можно проверить, что при расчете графика изменения индексов ДИ и ДВ для периода с =10 шагов получим на шаге №10: ДИ = 3; ДВ = 0,3. Это значит, что на сигнале №11 можно открывать позицию «от обратного». Успех.

На №11 имеем ДИ = 4, что делает шаг №12 непригодным для реальной операции.

К сожалению, больше подходящих сигналов не образовалось (все остальное время ДИ > 4).

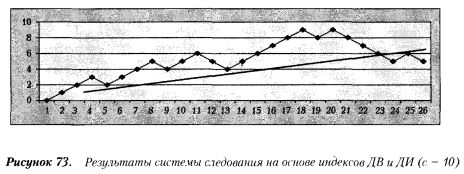

2) Сектор GBP/USD (уже известный нам сигнал — перевыкупленностъ-перераспроданность).

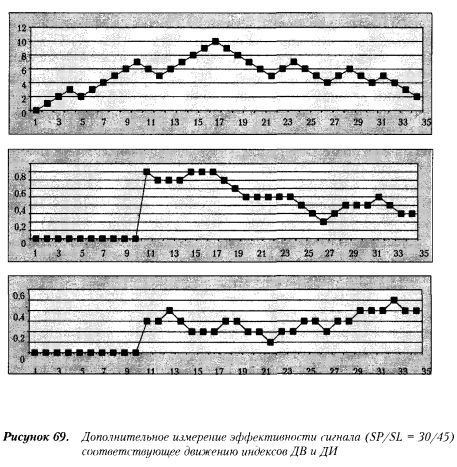

График эффективности, что был рассмотрен выше, и движение индексов ДВ и ДИ (для с = 10) выглядят следующим образом (см. рисунок 69).

Можно видеть, что, пригодными являются сигналы №11-12, 13-18, 26-28. Промоделируем механическую игру. В итоге получаем:

• №10. ДВ = 0,8; ДИ = 0,3. Значит, на «сигнале» №11 планируем «прямую» игру;

• №11 — неудача. ДВ = 0,7; ДИ = 0,3. На №12 планируем продолжение «прямой» игры.

• №12 — прибыль. ДВ = 0,7; ДИ = 0,4 (уровень неприемлемости, поэтому на №13 — выжидание);

• №13. ДВ = 0,7; ДИ = 0,3 (приемлемо). На №14 планируем продолжить «прямую» игру.

• №14-16 прибыль. ДВ и ДИ — в разрешенных пределах.

• №17 — убыток (промежуточный результат: 4 х 30 - 2 х 45 = 30).

Это точка принятия решения по чувствительности на основе какого-нибудь расчета и/или интуиции.

Возможная логика расчета: сейчас +30, но если следующий будет убыток, то общий итог станет отрицательным, поэтому вполне разумно объявить «стоп» на применение этой системы и выждать какое-то время.

Мы так и сделаем, а читатель может продолжить (для тренировки).

Заранее заметим, что продолжение не сильно порадует. Здесь действует истина: главное, вовремя остановиться. Вот когда особенно пригодятся способности трейдера к использованию своей интуиции, помноженной на анализ эффективности в дополнительных измерениях более высокого порядка производности.

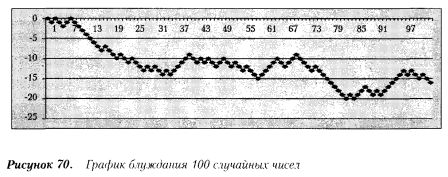

График блуждания 100 случайных чисел. В качестве модели «плавания» эффективности произвольного «сигнала» или алгоритма вхождения в рынок можно использовать случайное блуждание первых 100 чисел. Он построен по следующему принципу: четные значения — «неудача», а нечетные — «успех» (см. рисунок).

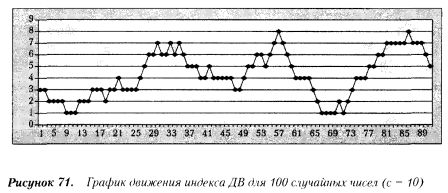

Для этого графика можно рассчитать соответствующее движение индексов ДВ и ДИ. Тогда график индекса ДВ (при с = 10) будет выглядеть следующим образом (см. рисунок).

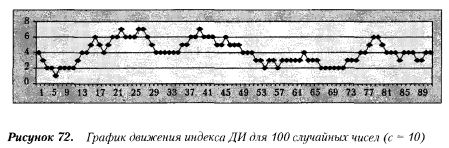

График движения ДИ строится точно так же (см. рисунок).

Обратим внимание, что, поскольку с = 10, то шаг №Х на этих графиках соответствует шагу №(Х+10) на графике случайных чисел. Возникают следующие результаты:

• Шаг №10. ДВ = 0,3; ДИ = 4 (неприемлемо).

• Шаг №11. ДВ = 0,3; ДВ = 3 (годится). Планируем игру «от обратного» (поскольку ДВ < 0,5).

• Шаги №12-20 (на №20 индекс ДИ принял неприемлемое значение — 0,4 и возникла пауза). Общий результат: 7 успехов и 2 неудачи. Повезло.

• Только на шаге №64 возникли условия приемлемости (ДИ = 0,3 и ДВ = 0,7). Планируем «прямую» игру.

• Шаг №65 — успех.

• Шаги №66-67 — неудачи. При этом на №67 ДВ = 0,6 (неприемлемо).

• Выжидание до шага №73, когда ДВ = 0,7 и ДИ = 0,3 (годится). Планируем игру «от обратного».

• Шаги №74-83: 6 успехов и 4 неудачи. На шаге №83 ДВ = 0,4 (неприемлемо), хотя ДИ = 0,3.

Если пройти этот путь до конца, то получим еще 2 неудачи (шаги №94 и 99) и успех (шаг №98). Общий итог по 100 условным «сигналам»: 15 успехов и 10 неудач (из 25 испытаний 15 успехов — 60%).

Конфигурация результатов складывается следующая (см. рисунок).

Мы видим, как после 20 торговой операции кривая начала «уплывать» вниз. Не знамение ли это, чтобы объявить «стоп»? Есть над чем подумать.

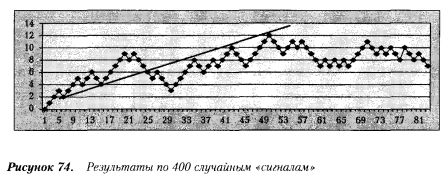

Впрочем, для интереса продолжим приложение этой системы дополнительно еще на 300 случайных чисел.

Тогда для общего количества 400 условных «сигналов» получим такую конфигурацию эффективности (см. рисунок).

Как видим, подумать было бы действительно полезно. Примерно шага до 29.

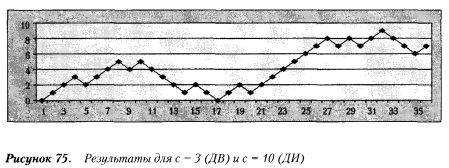

В качестве важного методического замечания подчеркнем, что решение о направлении торговой операции по ДВ = 10 — это аналог следования за тенденцией с глубиной анализа 10 шагов. Такая продолжительность может показаться чересчур грубой. Поэтому трейдер может выбрать вариант, скажем, при котором ДИ вычисляется по тем же с = 10, а ДВ уже по другому, более чувствительному периоду (например, с = 3).

Рассмотрим на том же материале случайных блужданий именно эту методику.

Тогда критерий ДВ примет такой вид:

• если при анализе с = 3 получаем 2 или 3 успеха, то сигнал применяем «прямо»;

• если анализ дает 2 или 3 неудачи из трех шагов, то сигнал применяем «от обратного».

Получаем результаты:

• №12-20 приемлемы (ДИ — в разрешенном диапазоне);

• определяем направление игры по конфигурации последних 3 шагов: результаты те же — 7 успехов и 2 неудачи;

• №60. ДИ = 3; направление по трехшаговому анализу ДВ — «прямо»;

• №61-62 — неудачи; на шаге №62 трехшаговый анализ показывает смену направления на «обратное»;

• №63-64 — неудачи; на шаге №64 трехшаговый анализ показывает смену направления на «прямое»;

• №65 — успех;

• №66-67 — неудача; на шаге №67 трехшаговый анализ показывает смену направления на «обратное»;

• №68-69 — успех;

• №70 — неудача (смены направления нет);

• №71 — успех и ДИ = 4 (неприемлемо); выжидаем;

• №72 дает ДИ = 3 (годится); направление по ДВ (2 вектора вниз из трех) — игра «от обратного»;

• №73-78 — успех;

• №79 — неудача;

• №80 — успех;

• №81 — неудача, и ДВ показывает смену направления на «прямое»;

• №82-83 — успех;

• №84 — неудача, и при этом ДИ = 4 (неприемлемо); выжидаем;

• №93 дает ДИ = 3; направление по ДВ (из трех шагов) — «прямо»;

• №94 — неудача и ДИ = 4 (неприемлемо); выжидаем;

• №97 дает ДИ = 3 (годится); направление по ДВ — «от обратного»;

• №98 — неудача;

• №99 — успех.

Итого: 21 успех и 14 неудач (из 35 испытаний 21 успех — 60%). График «плавания» результатов складывается так (см. рисунок).

Здесь необходимо признать существование не очень приятного неудобства, которое относится и к вышеприведенным примерам.

«Чистых» успехов (в данном примере это 21 - 14 = 7, а ранее 15 - 10 = 5) удалось добиться лишь после тщательного и многоуровневого «просеивания» 100 сигналов.

Вспомним, что 34 сигнала (перевыкупленности-перераспроданности) были генерированы в течение 2 месяцев, т.е. на 100 таких сигналов потребуется полгода. Разумеется, можно использовать сигналы, которые «вынашиваются» в более короткие сроки (например, фильтры следования за движением цены). Но в любом случае возникает вполне живое представление о том, что такое «выжидать свой сигнал». Терпение и выдержка от трейдера тут потребуются немалые.

Конечно, если бы речь шла о том, что со 100%-ной гарантией успеха при практическом применении можно было бы ожидать хотя бы одного-единственного сигнала из их огромного числа, то ожидание вовсе не казалось бы утомительным занятием. Но такой гарантии нет.

Зато твердо можно быть уверенным в том, что эффективность любой системы принятия решений неизбежно будет «плавать». Поэтому ничего не остается делать, как учитывать эту реальность в качестве обстоятельства непреодолимой силы.

Говоря обобщенно, разумный подход заключается в том, чтобы рационально подойти к расчету вероятности благоприятного исхода в конкретной серии операций, но обязательно «включать» интуицию по ходу развития событий.

Без нее механика может увести в черную дыру убытков.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")