|

Эту эффективность можно обозначать разными графическими символами. Один из самых простых — «крестики и нолики».

Но мы изберем другой способ, при котором результат представляется в виде направленной стрелки-вектора:

• если применение сигнала системы приводит к прибыли, то на графике это отражается с помощью вектора с направлением вверх

• если применение сигнала системы завершается убытком, то на графике это отражается с помощью вектора с наклоном вниз

Вектор эффективности сигнала — это графический способ обозначения результата торговой операции: направление вверх — успех, вниз — неудача.

При генерировании «сигналообразующего» пакета признаков трейдер всегда может поступать так, как представляется ему целесообразным, в том числе и наоборот (открыть торговую позицию операцией Sell (продажа) вместо предписанного Buy (покупка), или наоборот).

Всякий «сигнал» предназначен для использования так, как это предписано, т.е. «правильно». Но вместе с тем возможны и действия «от противного», когда вместо операции Sell проводится Buy, или наоборот.

Мысль об обращении с системой по принципу «от противного» может вызвать недоумение. Если работать по сигналу способом, не предусмотренным его конструкторским замыслом, то ожидание успеха было бы неестественным. Система для того и была создана, чтобы генерировать сигналы, обеспечивающие успех при «нормальном» применении.

Но многие трейдеры были свидетелями того, как сигнал успешно срабатывает именно в противоположном направлении. Движущие силы рынка способны на все, в том числе и на «подрыв» любой основы заранее проведенных расчетов.

В рамках нашего подхода «ложные» сигналы, которые генерируются заданной системой работы, столь же естественны, как и «истинные».

А раз так, то при рассмотрении возможных сценариев срабатывания каждого генерированного сигнала мы должны учитывать не только то, будет ли он «истинным» или «ложным» в ходе «правильного» применения, но и соответствующие варианты действий «от противного».

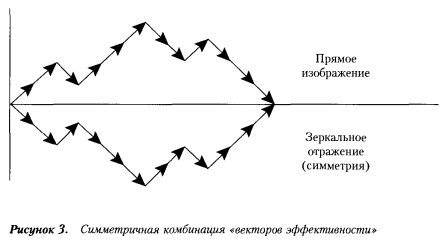

Такую полную схему отражения эффективности сигнала мы будем называть «сдвоенной».

«Сдвоенная» схема отражения результатов в дополнительном измерении эффективности сигналов предусматривает варианты как «нормального» порядка действий, так и «обратного» тому, который предписан условиями применения системы.

Естественно, если система генерирует только «правильные» сигналы, то на графике дополнительного измерения возникнут два зеркально симметричных варианта. Один будет показывать изменения кривой эффективности при «прямом» порядке действий, а другой — при «обратном» (см. рисунок).

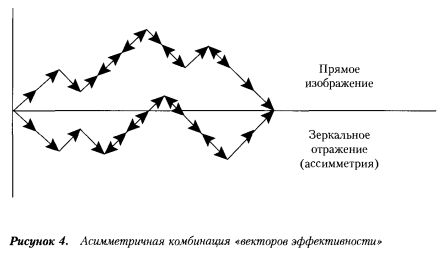

Однако нетрудно представить и варианты «асимметричного ответа» системы, когда результаты применения генерированных сигналов — «прямого» и «обратного» — могут быть вовсе не противоположными.

Для обозначения таких исходов, мы дополнительно введем еще два вида векторов:

• если применение сигнала системы приводит к прибыли как при «прямом» порядке действий, так и при «обратном», то на графике это отражается с помощью двойного вектора направления вверх-вниз с положительным наклоном;

• если применение сигнала системы приводит к убытку как при «прямом» порядке действий, так и при «обратном», то на графике это отражается с помощью двойного вектора направления вверх-вниз с отрицательным наклоном.

И если взять какой-то сигнал, «настроенный» определенным образом, то возможны следующие четыре варианта исходов:

1). Стоп-ордер по прибыли «срабатывает» только «прямо», т.е. при действиях в том направлении проведения операции (Sell или Buy), как это было предусмотрено при разработке пакета признаков. Но если воспроизвести действия «от противного», то результат будет определенно негативным (сработает stop-loss).

Такой сигнал называется «истинным», так сказать, в своем прямом назначении, по праву. При действиях «не по назначению», он утрачивает это качество.

2). Стоп-ордер по прибыли «срабатывает» только при действиях, «обратных» тому порядку, который был предусмотрен при разработке пакета признаков (если «сигнал предписывает операцию Sell, то для достижения результата необходимо провести операцию Buy, и наоборот). Если же действовать нормально, то результат будет негативным (сработает stop-loss). Будем называть такой сигнал «ложным». Однако при использовании «наоборот» он приобретает свойство «истинности».

3). Стоп-ордер по прибыли «срабатывает» при действиях в любом из двух направлений»: как в «правильном», так и в «обратном». Это «истинный» сигнал в полном смысле этого слова. Поэтому здесь больше подходит термин «двойная истинность».

Это идеальный для трейдера «беспроигрышный» сигнал. Очевидно, что условием его возникновения является ситуация, когда stop-profit в любом направлении игры срабатывает раньше, чем stop-loss.

4). Стоп-ордер по прибыли «не срабатывает» ни при каких действиях: ни в «правильном» направлении, ни в «обратном». Это сигнал «ложный» в полном смысле этого слова («двойная ложность»). Столь фатальное для трейдера стечение обстоятельств возникает при условии, когда stop-loss в любом направлении «срабатывает» раньше, чем stop-profit. Данный «сигнал» становится «безвыигрышным».

В дополнительном измерении сигнал может быть не только «истинным» и «ложным» в традиционном смысле. Каждый «сигнал» характеризуется еще и с точки зрения того, является ли он «безвыигрышным» или «беспроигрышным».

Очевидно, что возникновение таких исходов приводит к нарушению зеркальной симметрии графика эффективности (см. рисунок).

Условиям возникновения такой асимметрии не уделяется должного внимания в имеющихся на сегодня учебных пособиях. Между тем, обозначенные явления «безвыигрышности» и «беспроигрышности» сигналов — это не теоретический изыск, а реальный факт в работе трейдера, который может оказываться в положении, когда сигнал не работает «ни туда, ни сюда». Поэтому мы планируем достаточно подробно рассмотреть механизм возникновения и возможности практического учета этих сигналов в работе трейдера.

Здесь мы лишь отметим, что, по существу, один и тот же пакет «сигналообразующих» признаков можно использовать для проведения операций в разных торговых направлениях. Например, при достижении «сигнального» уровня «overbought» («перевыкупленность») может проводиться не принятая в таких случаях операция Sell, а если для этого есть основания, и противоположная ей — Buy.

Концепции дополнительного измерения позволяет сформировать оптимальную рыночную стратегию за счет более гибкого подхода к принятию решений, предусматривающих применение сигнала как по «прямому» назначению, так и по принципу «от противного».

«Сдвоенная» векторная схема отображения эффективности сигнала в дополнительном измерении позволяют ставить задачу по разработке гибких систем принятия решений по принципу как «прямо», так и «от противного».

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")