|

Еще одно возможное направление конструкторской работы — это следование за тенденцией. Под этим понимается более последовательное и настойчивое выдерживание какого-то избранного пути, несмотря на временные неудачи.

Рациональная сторона обоснования здесь состоит в представлении о вреде «шараханья от каждого куста», коль скоро твердо определена некая линия поведения.

Практический вопрос, который возникает в этой связи, — регулировка чувствительности к неудачам (а также к успешному развитию событий). Иначе говоря, необходимо избрать протяженность участка работы, на котором предполагается выдерживать избранную линию поведения.

По существу, чувствительность в данном контексте — это та цена, которую трейдер готов платить за проверку правоты своей рабочей гипотезы о существовании достаточно выраженной тенденции. И это также является неотъемлемой частью рационального подхода.

Следование за тенденцией предусматривает установку чувствительности системы в качестве цены, которую трейдер готов платить за проверку своего предположения о существовании выраженного направления движения в дополнительном измерении.

На основе уже сделанного ранее рассмотрения и определения тенденций переформулируем в более удобной для приложения форме следующие правила анализа конфигурации движения в дополнительном измерении.

Правило «а»:

• обнаруженная тенденция к росту графика, вероятнее всего, продолжится в течение какого-то времени.

Если график случайного блуждания растет, то «по инерции» это движение будет продолжаться еще какое-то время.

Правило «б»:

• обнаруженная тенденция к падению графика, вероятнее всего, продолжится в течение какого-то времени.

Если график случайного блуждания находится в падении, то «по инерции» это движение будет продолжаться еще какое-то время.

Правило «в»:

• обнаруженная неопределенность направления движения графика тоже рассматривается как тенденция, которая, вероятнее всего, продолжится в течение какого-то времени.

Если график случайного блуждания «завис», то «по инерции» это состояние будет продолжаться еще какое-то время.

Первая задача, которую необходимо решить трейдеру в этой связи, — это выбор критериев определения тенденции (напомним, что ранее мы давали и операциональное определение тенденции: следующая значимая точка выше/ниже предыдущей).

Строго говоря, уже первый вектор эффективности применения «сигнала» можно понимать, как указание на начало тенденции, что позволяет выдвигать рабочую гипотезу о направлении последующего движения.

С другой стороны, понятно, что если после первого вектора подождать еще сколько-нибудь, то результаты срабатывания нескольких дополнительных «сигналов» позволят сделать какие-то свои выводы, которые могут показаться куда более обоснованными.

Иначе говоря, здесь нет точной формулы, и остается неясным, сколько «сигналов» следует изучить в режиме ожидания. И к определению критериев решения этого вопроса каждый трейдер может подходить, сообразуясь со своими личными представлениями.

Вторая задача — определение пределов той чувствительности, которая будет запускать объявления «стоп». Это тоже предмет субъективного выбора трейдера. Но — с точки зрения «агрессивности / консервативности» подхода, который установит, каким капиталом игрок готов рисковать для доказательства правоты своей рабочей гипотезы.

Третья задача — решение о предпочтении варианта «полной» или «усеченной» системы следования. Для простоты предлагается изначально придерживаться усеченного варианта, не предусматривающего игры «против тенденции». Это означает, что при срабатывании объявления «стоп» происходит остановка до очередного выполнения генерирования условий, согласно которым ожидается тенденция. После этого следование за тенденцией возобновляется с теми же надеждами и ограничениями.

При этом необходимо иметь в виду, что в пространствах случайных событий, к каковым относится дополнительное измерение, перерыв в проведении операций не изменяет вероятности успеха и неудачи в каждом отдельно взятом конкретном случае. Тайм-аут может иметь значение только в надежде, что кривая арксинуса соблаговолит повернуться к нам благоприятной стороной. Кроме того, в перерыве можно неплохо психологически «подзарядить» иссякшие источники мотивации к работе и восстановить свой боевой настрой.

Объединяя все эти компоненты в общий алгоритм, получим следующий рабочий порядок действий (см. рисунок).

Для более предметного рассмотрения примеров из области валютного дилинга установим порядок выявления тенденции на основе анализа протяженностью в три шага («Бог любит троицу»).

Понятно, что это может быть и любое другое нечетное число, позволяющее выявить преимущественное направление движения: 1, 5, 7, 9 и другое число шагов.

Допустимый уровень потерь установим исходя из следующих соображений.

1. Максимальная величина потерь подряд — не более 90 базисных пунктов.

Иначе говоря, трейдер, имеющий, скажем, минимально допустимый депозит в $3000 и торгующий лотами объемом в $100 000, исходит из приемлемости потери 30% исходного капитала, что представляется как вполне реалистичная посылка.

Заметим, что речь здесь идет о потерях именно подряд. Дополнительно к этому можно устанавливать еще и пределы на суммарные потери от работы по данной системе, вводя «стоп» на дальнейшее ее применение. Но, ради простоты изложения, такой «глобальный стоп» мы пока вводить не будем.

2. Чувствительность к числу неудачных операций подряд поставим в зависимость от наиболее вероятного общего направления движения графика эффективности.

Как мы знаем, это направление зависит от соотношения стоп-ордеров. Если это соотношение в пользу убытка (SP/SL = 30/45), то график будет, скорее, возрастать или колебаться в коридоре, чем устойчиво падать в силу возможности возникновения «безпроигрышных» векторов. Если соотношение обратное (SP/SL = 60/30), график, вероятнее всего, будет падающим из-за «безвыигрышных» векторов. Тогда примем правило:

• в падающих графиках чувствительность к убыткам будет максимальной (допускается только одна неудача);

• в возрастающих графиках (или двигающихся в коридоре) чувствительность может быть минимальной (у нас 90 пунктов).

Иначе говоря:

• при SL = 30 допускаются 3 убыточные операции подряд;

• при SL = 45 допускаются 2 убыточные операции подряд;

• при SL = 60 допускается только 1 убыточная операция.

Естественно, что конкретная цифра зависит от размера депозита и настроенности трейдера.

Что касается пределов на прибыль, то мы оставим данный вопрос открытым, т.е. пойдем на поводу тех оппонентов, кто отрицает необходимость лимитов на успех. На практике пусть каждый трейдер руководствуется своей интуицией, нуждой, эмоциями или любыми нравящимися ему расчетами.

3. На графиках, где ожидаются «безвыигрышные сигналы», будем применять только усеченные системы следования, поскольку игра «от обратного» может совпасть с таким нежелательным сигналом.

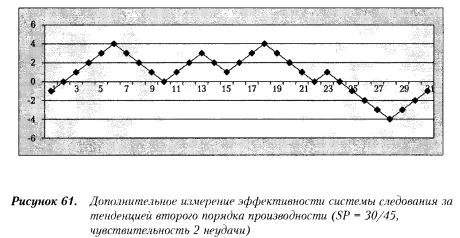

Примеры. Вернемся к тем же графикам, что были рассмотрены выше («оболочка сигнала» — это признаки «перевыкупленности-перераспроданности»; сектор валютного дилинга по операциям GBP/USD в январе 1999 г. для четырех видов «настройки» SP/SL: 30/45, 30/30, 60/30 и 30/60).

«Настройка» сигнала SP/SL = 30/45 (чувствительность — 2 убыточные операции подряд; системы следования могут быть как полными, так и усеченными). Подробно представим всю методическую сторону работы с тем, чтобы читатель мог самостоятельно работать в реальной обстановке.

На графике дополнительного измерения (см. выше) отмечаем, что все первые три сигнала сработали в одном направлении: «напрямую» (нормальное применение сигнала). Иначе говоря, налицо тенденция «вверх».

Интерпретируем это как наиболее вероятное движение графика в будущем и делаем это предположение рабочей гипотезой.

Поскольку «настройка» SP/SL = 30/45 допускает по крайней мере 2 операции в этом направлении, получаем:

• «сигнал» №4 дает убыток 45 пунктов, но оснований для паузы нет, и мы продолжаем ставку на эту тенденцию;

• №5-9 дают прибыль по 30 пунктов; промежуточный результат: (5 х 30) - 45 = 105 пунктов;

• №10 и 11 убыточны подряд, что приводит к объявлению «стоп» на следование за тенденцией «вверх» (промежуточный результат: 105 - 90 = 15).

Здесь возможен перерыв на неопределенный срок или немедленное продолжение с учетом нового направления тенденции (ведь это система следования за ней).

Мы рассмотрим вариант продолжения:

• три предыдущих шага показывают новое направление тенденции «вниз», и мы будем за ней следовать; на сигнале №12 играем «от обратного» (чтобы следовать «вниз») и неудачно;

• №13 — еще раз следуем «вниз» и вновь неудача. Объявляем «стоп», чтобы осмотреться;

• по критериям на №14 нужно переходить на «прямую» игру, чтобы следовать за тенденцией «вверх»: имеем успех; промежуточный результат: 15 - (2 х 45) + 30= -45;

• №15 и 16 — успех (всего +15).

Продолжаем в том же духе:

• №17 и 18 — неудачи; смена направления (всего -75);

• №19-21 — успех (имеем -15);

• №22-25 — неудачи (всего -195);

• №26 — успех (-165);

• №27-30 — неудачи (-345);

• №31 — неудача (-390);

• №32-34 — успех (-300).

Это, мягко говоря, не самый лучший результат (прощай депозит в $3000). График движения кривой эффективности в этом дополнительном измерении принимает следующий вид (см. рисунок 61).

Конечно, можно было бы подобрать и другой, более удобный пример. Но наша задача состоит не в «подгонке под ответ». У трейдера есть своя голова на плечах, чтобы анализировать ситуацию в дополнительном измерении и, исходя из этого, принимать разумные, с его точки зрения, решения.

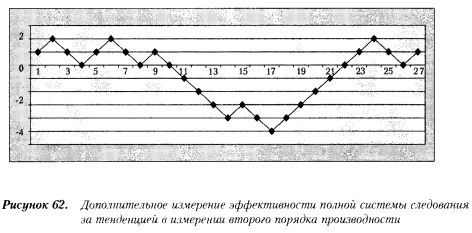

Хотя данное измерение имеет более высокий порядок (второй) производности по отношению к дополнительному измерению эффективности срабатывания сигнала, можно и к нему применять систему следования. Результаты этого будут видны на графике дополнительного измерения третьего порядка производности.

Если читатель самостоятельно проведет моделирование, то для той же системы следования за тенденцией (глубина анализа — три шага), так сказать, в механическом исполнении, получит следующий график «плавания» эффективности (см. рисунок).

Как видим, результат принципиально не поменялся.

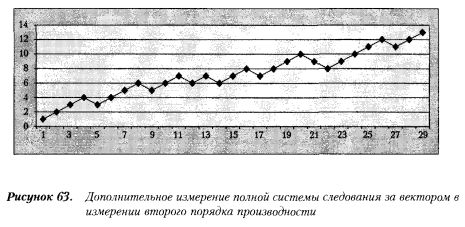

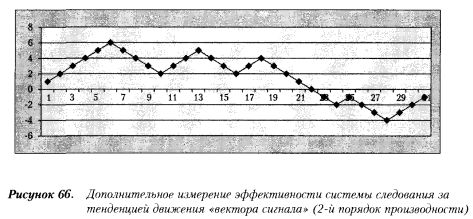

Взглянем на другую возможность — применение системы следования за вектором эффективности (см. рисунок 63).

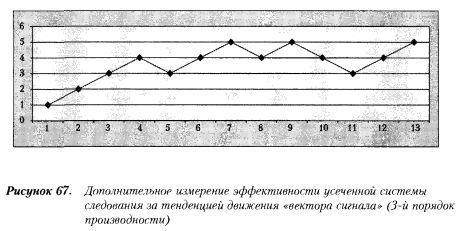

Здесь ситуация кардинально иная — система следования за вектором показала себя достаточно эффективной: 20 успехов и 8 неудач (20 х 30 - 8 х 45 = 240). Для сравнения рассмотрим и результаты применения усеченной системы следования за вектором эффективности в дополнительном измерении второго порядка производности (см. рисунок).

Здесь получаем 9 успехов и 4 неудачи (9 х 30 - 4 х 45 = 90).

Причина конечной успешности полной и усеченной систем следования за вектором вполне очевидна. Это относительно невысокая изменчивость (8 «изломов») графика дополнительного измерения второго порядка производности, где применялась система.

Таким образом, мы проиллюстрировали важнейшее положение о том, что неэффективная работа избранной системы в дополнительном измерении может быть с учетом изменчивости графика успешно скорректирована в измерениях более высокого порядка производности.

Система работы, которая неэффективна в дополнительном измерении одного порядка производности, может быть успешной на уровне другого.

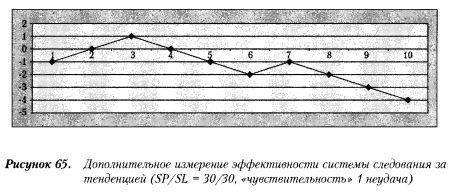

«Настройка» сигнала SP/SL = 30/30 (см. соответствующий график)

Графики с таким соотношением, скорее всего, будут падающими. Поэтому чувствительность установим на максимальном уровне (одна неудача). При этом системы следования — только в усеченном виде (в одном направлении: «вверх»).

Сразу обратим внимание на неблагоприятную картину исходного графика дополнительного измерения эффективности срабатывания сигнала. Из 34 возможностей для открытия позиции генерировано 10 «безвыигрышных» сигналов, что изначально ставит любую систему в заведомо невыгодное положение.

Проследим за ходом событий, как они складываются:

• первые три шага показывают нам нужное направление торговли: «прямое использование сигнала»;

• №4 — игра «вверх»: неудача; остановка и переоценка обстановки по ближайшим 3 шагам: направление торговли на №5 остается тем же: вверх;

• №5 — успех;

• №6 — успех;

• №7 — неудача; переоценка. На №8 остается направление вверх.

• №8 — неудача; переоценка. На №9 направление вниз. Поскольку система усеченная, остаемся в режиме ожидания;

• №9 — 14 — режим ожидания; на №15 выявляется направление вверх.

• №15 — неудача;

• №16 — продолжение игры вверх: успех;

• №17 — неудача;

• №18-28 — ожидание; на №29 ориентируемся на торговлю вверх;

• №29 — неудача; переоценка: на №30 — ориентация на игру вверх;

• №30 — неудача; ожидание с №31 по 34.

Итог печальный: 7 неудач и лишь 3 успеха (7 х 30 - 3 х 30 = -120). Получаем следующий график (см. рисунок).

«Смягчить» столь безнадежную ситуацию (слишком плохо срабатывал исходный «сигнал» в традиционном пространстве) может только своевременно поставленный «стоп» на применение этого «сигнала» и системы следования в дополнительном измерении его эффективности.

«Настройка» сигнала SP/SL = 30/60 (см. соответствующий график)

Такое соотношение стоп-ордеров приводит к преимущественно возрастающим графикам, где можно обнаружить «беспроигрышные» вектора (в нашем примере их 8).

Система следования в дополнительном измерении эффективности данного сигнала может быть применена в полном варианте.

Чувствительность здесь тоже устанавливается в пределах одной неудачной операции, после чего предусматривается переоценка направления торговли по предыдущим трем шагам. Это может сопровождаться перерывом в работе или непрерывным продолжением. Мы будем моделировать второй вариант — немедленное продолжение.

Начиная операции с 4 шага (первые три используются для определения направления торговли), получаем:

• №4-9: «прямое» использование сигнала — успех;

• №10 — неудача и «стоп» для переоценки направления; трехшаговый анализ призывает сохранить то же направление (вверх):

• №11 — неудача; переоценка — направление «от обратного»;

• №12 — неудача; переоценка и сохранение прежнего

направления;

• №13 — неудача; переоценка на направление «прямой» игры;

• №14-16— успех;

• №17 — неудача; переоценка на сохранение «прямой» игры;

• №18 — неудача; переоценка — направление «от обратного»;

• №19 — неудача; переоценка на сохранение игры «от обратного»;

• №20-21 — успех;

• №22 — неудача.

Повторяем механическую процедуру до конца отрезка:

• №23-27 — неудача;

• №28 — успех;

• №29-30 — неудача;

• №31 — неудача;

• №32-34 — успех.

Итого: 15 успехов и 16 неудач (15 х 30 - 16 х 60 = -510). Результат лишает дара речи. Без комментариев.

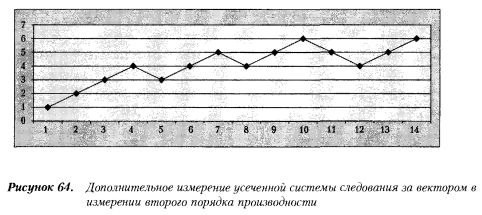

Посмотрим, есть ли возможность улучшить этот итог с помощью систем следования в дополнительном измерении более высокого порядка производности.

Конфигурация пути, пройденного в дополнительном измерении, видна на графике (см. рисунок).

Если применить усеченную систему следования (операции только в направлении «вверх») и только за вектором эффективности в этом измерении второго порядка производности, то получим следующий результат, который отражен в дополнительном измерении третьего порядка производности (см. рисунок).

Результат положительный: 9 успехов и 4 неудачи (9 х 30 - 4 х 60 = 30).

Причина — относительно низкое значение изменчивости на графике 2-го порядка производности (8 «изломов»).

Читателю предлагается самостоятельно «размяться» с любыми другими сигналами, алгоритмами и настройками на самых разных секторах рынка.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")