|

Конечно, можно резонно возразить, что в случайных пространствах такие закономерности — это фантомы, существующие лишь в воображении наблюдателя. Однако если это приносит плоды, пусть так и будет.

Основной практический расчет строится на том, чтобы использовать «инерцию» временно возникающих закономерностей в своих интересах.

Проиллюстрируем сказанное на простейшем примере: числовом ряду Фибоначчи.

Вернемся к графику движения эффективности «сигнала», который уже ранее рассматривался («перевыкупленность-перераспроданность»: см. рисунок «Дополнительное измерение эффективности «сигнала» в секторе GBP/USD при «настройке» SP/SL = 30/45»).

Если исходить из того, что изменения направления могут происходить именно на шагах движения с №3, 5, 8 и т.д., то можно принять, скажем, такой порядок игры:

• играть «от обратного» каждый раз, когда будет зафиксировано непрерывное возрастание или падение кривой эффективности продолжительностью в 3, 5 и большее число шагов (будем считать, что продолжительности в 1 и 2 шага слишком малы для движения);

• будем ориентироваться на откат продолжительностью в 38% (при возрастании/падении длиной в 3 шага — это 1 шаг, при 5 — 2 шага и т.д.).

Переходим к анализу движения графика эффективности.

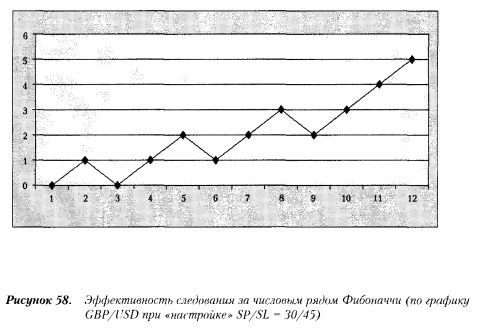

1. Регистрируем возрастание продолжительностью в 3 шага. Поэтому на шаге №4 играем «от обратного». Результат: успех.

2. Регистрируем возрастание продолжительностью в 3 шага (№5 -7). На шаге №8 играем «от обратного». Результат: неудача.

3. Регистрируем возрастание продолжительностью в 5 шагов (№5 — 9). На шагах №10 - 11 играем «от обратного». Результат: двойной успех.

4. Регистрируем возрастание продолжительностью в 3 шага (№12 — 14). На шаге №15 играем «от обратного». Результат: неудача.

5. Регистрируем возрастание продолжительностью в 5 шагов (№ 12 — 16). На шагах №17 -18 играем «от обратного». Результат: двойной успех.

6. Регистрируем возрастание продолжительностью в 3 шага (№17 — 19). На шаге №20 играем «от обратного». Результат: неудача.

7. Регистрируем падение эффективности продолжительностью в 5 шагов (№17 — 21). На шагах №12 — 23 играем «прямо». Результат: двойной успех.

8. Регистрируем падение эффективности продолжительностью в 3 шага (№24 -26). На шаге №27 играем «прямо». Результат: успех.

Тогда получаем следующий график эффективности такой системы следования за закономерностью числового ряда Фибоначчи (см. рисунок).

В данном случае результат положительный: из 11 вхождений в рынок — 8 успехов и 3 неудачи.

Однако обратим внимание на высокую изменчивость движения кривой (6 изменений и только 4 продолжения). Это значит, что применение системы следования за эффективностью не принесла бы здесь желаемого результата.

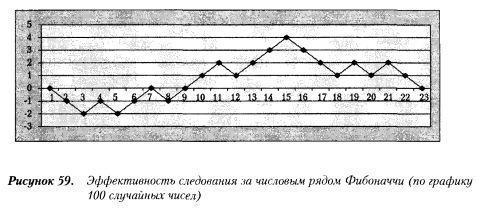

В целях дополнительной иллюстрации рассмотрим более объемный материал, используя для этого график блуждания первых 100 случайных чисел (был приведен выше). Представим, что данный материал — это модель «плавания» какого-то условного «сигнала» в дополнительном измерении его эффективности.

Применив здесь ту же систему следования за закономерностью числового ряда Фибоначчи, получим соответствующую кривую эффективности такой системы работы. Это будет уже дополнительное измерение более высокого порядка производности (см. рисунок).

Мы видим, что «плавание» эффективности на избранном отрезке произошло двумя полуволнами из отрицательной в положительную область. И хотя общее соотношение «изломов» и «продолжений» кривой блуждания примерно равное (соответственно, 12 и 9), на отдельных участках число изменений направления меньше, чем вероятностные ожидания.

Так, с шага №6 по шаг №15 число повторений предыдущих ходов в виде продолжения прежнего направления составило 5 (из общего числа шагов 10). Это значит, что экспериментальная вероятность такого события, как «излом»:

р(экспер) = 0,5.

Однако мы знаем, что расчетная вероятность для повторов в биномиальных испытаниях:

р(расчет) = 0,25.

Иначе говоря, имеет место двукратное расхождение.

Как видим, даже в случайных пространствах есть отрезки, где отклонение от ожидаемой вероятности исхода составляет заметную величину.

Разумеется, это не доказательство непременности существования закономерностей, связанных с числовым рядом Фибоначчи в пространствах случайных событий. Нам должно быть хорошо известно, что все происходящее там — лишь совпадения. А то, что мы наблюдаем в некоторые периоды испытаний, представляет собой случайные отклонения, которые выглядят как закономерности.

Вместе с тем, принципиально важно подчеркнуть, что каждое из возможных отклонений имеет какую-то свою «инерцию».

Данным обстоятельством трейдеру и предлагается воспользоваться в его корыстных интересах.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")