|

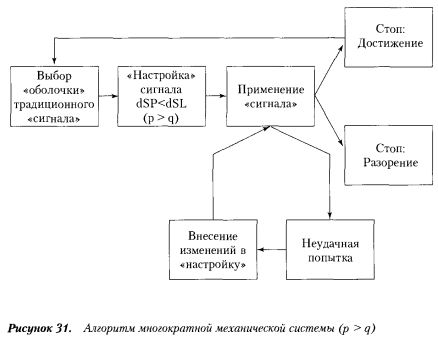

«Механическая» сторона такой системы примет следующий общий вид (см. рисунок).

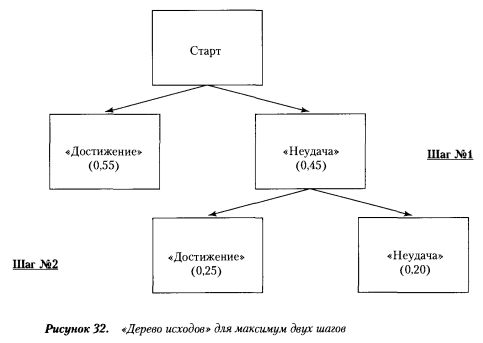

Рассмотрим возможные сценарии развития событий для варианта «настройки сигнала» dSP/dSL = 30/60. При spread =10 вероятности «успеха» в отдельной попытке р = 0,55 (q = 0,45).

Первая попытка может завершиться одним из двух исходов: «успех» или «неудача».

В случае «успеха» (вероятность достижения которого P(1y) = р = 0,55) сработает объявление: «стоп-операция». Система выполнила свою задачу, так сказать, с первой попытки и остановилась.

При «неудаче» (вероятность такого исхода q = 1 - р = 0,45) необходимо «перенастроить сигнал» таким образом, чтобы это позволяло рассчитывать на компенсацию понесенного убытка и достижение ранее поставленной цели, но со второй попытки. Такой оптимизм будет оправданным, если удастся сохранить прежнее значение вероятности «успеха» р в измененных условиях новой «настройки сигнала».

Очевидно, что для любой «перенастройки» должны выполняться три условия:

1) сохранение прежнего значения вероятности «успеха», что можно выразить формулой

р' = (dSL' - spread') / (dSP + dSL') = 0,55;

2) компенсацию понесенных потерь в размере dSL и сохранение прежней цели dSP, что выражается с помощью равенства:

dSP = dSP + dSL;

3) новое значение стоп-ордера по предельно допустимому убытку

dSL' не может превышать исходный капитал х (dSL' < x), поте

ря которого приведет к срабатыванию объявления: «стоп-опе

рация» по причине разорения.

Здесь: р' — вероятность «успеха» в следующей попытке (р' = р);

dSL', dSP' и spread' — новые значения стоп-ордеров и спрэда.

Тогда после первой неудачи (убыток 60 пунктов) «перенастроенный сигнал» будет иметь следующие характеристики:

• р' = р = 0,55;

• dSP' = dSP + dSL = 30 + 60 = 90;

• dSL' = (p' x dSP' + spread') / (1 - p') = 132.

Если исходный капитал х >/= dSL', то операции могут быть продолжены.

Пример: предположим, что х = dSL' = 132. Это означает, что у игрока остается последняя попытка.

Тогда вероятность разорения (две неудачные попытки):

Q(2H) = 0,45 х 0,45 = 0,20.

Вероятность достижения цели dSP со второй попытки (при неудачной первой):

Р(1н + 1у) = 0,45 х 0,55 = 0,25.

Итак, получаем, что для поставленной цели достижения «чистой» прибыли в размере dSP = 30, первоначальной «настройке сигнала» dSP/dSL = 30/60 и исходном капитале х = 132 базисных пункта (условно) существует всего три сценария развития событий:

1) достижение цели с первой попытки: вероятность такого исхода Р(1у) = 0,55;

2) достижение цели со второй попытки при первой неудаче: вероятность исхода Р(1н + 1у) = 0,25;

3) разорение — обе попытки завершились неудачей: вероятность исхода Q(2H) = 0,20.

Естественно, что все эти вероятности в сумме должны давать единицу:

0,55 + 0,25 + 0,20 = 1.

«Дерево исходов» будет выглядеть следующим образом (см. рисунок).

Отметим, что вероятность достижения цели с первой или со второй попытки составит:

Р(1у) + Р(1н + 1у) = 0,55 + 0,25 = 0,80.

Это выглядит вполне обнадеживающе.

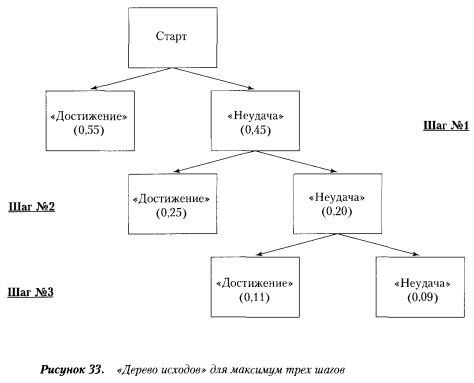

Продолжение примера. Однако прогноз дополнительно улучшается, если после второй неудачи подряд игрок имеет финансовые ресурсы еще на одну попытку.

Тогда «перенастроенный» после второй неудачи «сигнал» (убыток составил dSL' = 132) будет иметь следующие характеристики:

• р" = р = 0,55;

• dSP" = dSP + dSL + dSL' = 30 + 60 + 132 = 222;

• dSL" = (p"x dSP" + spread) / (1 - p") = 294.

Это означает, что операция может быть продолжена только тогда, когда исходный капитал х = dSL" = 294 пункта (условно).

«Дерево исходов» будет выглядеть следующим образом (см. рисунок).

Здесь:

• вероятность достижения с третьей попытки: Р(1н + 1н + 1у) = 0,45 х 0,45 х 0,55 = 0,11;

• вероятность «неудачи» в трех попытках подряд (разорение): Q(3H) = 0,45 х 0,45 х 0,45 = 0,09.

Сумма всех вероятностей по четырем возможным сценариям развития событий:

0,55 + 0,25 + 0,11 + 0,09 = 1.

При этом вероятность достижения цели в какой-либо из трех попыток составит:

0,55 + 0,25 + 0,11 = 0,91.

Эта оценка впечатляет больше, чем та, что была в предыдущем примере.

Иллюстрация. Вновь обратимся к реальной ситуации валютного дилинга на примере сектора GBP/USD (см. Набор графиков №1). В качестве «оболочки сигнала» изберем признак «перевыкупленность — перераспроданность» на соответствующих уровнях: RSI = 80 (или 20).

«Настройка сигнала» dSP/dSL = 30/60 и spread = 10.

В период с 15 января по 24 февраля1999 г/ этот «сигнал» был генерирован 34 раза. Из них 21 оказались «истинными» и 13 — «ложными».

Исходя из этого можно рассчитать, что вероятность:

• «успеха» р = 21 / 34 = 0,62;

• «неудачи» q = 13 / 34 = 0,38.

Как видим, эти цифры оказались несколько выше расчетных, что можно отнести за счет действия теоремы арксинуса.

При «сплошном» применении такого «сигнала» суммарный результат, как и ожидалось, оказался негативным:

30 х 21 - 60 х 13 = 780 - 630 = -150 пунктов.

Оценим экспериментальную (апостериорную) вероятность достижения цели:

• «получение чистой прибыли в размере 30 пунктов».

Естественным исходным условием является то, что за весь рассматриваемый период времени мы случайным образом могли бы вступить в игру только один раз, начиная с любого «сигнала» и продолжая затем операции до разорения или достижения цели.

Тогда для системы, предусматривающей один шаг (получение прибыли в 30 или убыток в 60 пунктов), вероятность достижения цели Р = р = 0,62.

Если система рассчитана на не более чем два шага (получение прибыли в 30 или убыток в 132 пункта), то вероятность достижения в первой или второй попытке составит:

Р = Р(1у) + Р(1н + 1у) = 0,62 + 0,38 х 0,62 = 0,85.

Вероятность разорения:

Q(2H) = 1 - Р = 0,15.

Если конкретно проанализировать динамику «плавания» эффективности «сигнала», то:

• в 5 случаях «неудачи» имели место дважды подряд («сигналы» №10-11, 17-18, 20-21, 24-25, 29-30);

• в одном случае — трижды подряд (№32-34).

При двушаговом применении системы «перенастройка» позволяет получить положительный результат (достижение цели) на «сигналах» №20-21 и 24-25. Остальные (№10-11, 17-18, 29-30, 32-342) принесли разорение даже после «перенастройки».

На основании имеющихся данных можно посчитать, что из 32 возможных вариантов вхождений в рынок для игры с «перенастройкой сигнала» (по последним «сигналам» нет продолжения графиков) в 4 происходит разорение (потеря 132 пунктов).

Тогда вероятность такого разорения близка к той оценке, что была получена выше, исходя из значений р = 0,62 (q = 0,38):

Q(2H) = 4/32 = 0,125.

Таким же способом можно оценить и экспериментальную вероятность исходов для трехшагового применения системы (получение чистой прибыли в 30 или потеря 294 пунктов):

Р = Р(1у) + Р(1н + 1у) + Р(2н + 1у) = 0,85 + 0,38 х 0,38 х 0,62 = 0,94.

Вероятность разорения:

Q(3H) = 1 - Р = 0,06.

Однако, прежде чем подпадать под магию этих оценок, не оставим без внимания два важных факта:

• столь высокие шансы относятся именно к цели в 30 пунктов; конечно, это может оказаться немалой суммой в денежном исчислении, если операции осуществляются достаточно крупными лотами (например, при лоте в 1 млн. фунтов стерлингов цена одного пункта составит $100);

• вместе с тем, в обмен на столь благоприятный вероятностный прогноз игрок получает риск потери, пусть лишь с незначительной вероятностью Q(2H) = 0,15 или Q(3H) = 0,06, но зато сумму, которая почти в пять или десять раз превышает ожидаемую прибыль.

На вопрос «А надо ли так рисковать?» можно посмотреть по-разному. Все зависит от того, на какие обстоятельства трейдер «закроет глаза» и что он сделает своим высоким приоритетом.

С одной стороны, очевидно, что, располагая капиталом в объеме 294 единицы, можно за сравнительно короткое время и к тому же с вероятностью выше чем 90% заработать дополнительно еще 10%. Проекты со столь выгодными условиями нужно еще проискать. Так, если имеются нужные ресурсы, почему бы этим ни воспользоваться, и немедленно?

Да потому, что, с другой стороны, все же тревожит мысль о возможности потери начального капитала, так сказать, в полном объеме: «А вдруг?».

Озаботиться этим можно достаточно сильно. Особенно, если этот начальный капитал — он же и конечный. Поставить на кон последнее, что осталось, — тут уж рука может дрогнуть у каждого, хотя кто-то вполне способен этот барьер преодолеть.

В конечном итоге разумному игроку придется sine ira et studio, т.е. беспристрастно, взвесить все «за и против» для решения того, какой уровень «агрессивности / консервативности» является наиболее приемлемым для него.

Но при этом необходимо ясно понимать, что системы с повышенной вероятностью промежуточного успеха построены на простом принципе: высокая вероятность малого успеха уравновешивается малой вероятностью крупных неудач.

В механических системах с фиксированной целью высокая вероятность малого успеха уравновешивается малой вероятностью крупных неудач.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")