|

По существу, речь идет о выяснении двух вопросов:

• в какой мере реальный ход событий складывается «удачно» или, наоборот, проходит по варианту «не повезло» (графический анализ);

• можно ли сделать оценку наиболее вероятного развития событий, хотя бы на ближайшую перспективу (вероятностный анализ).

Задача, которую необходимо решить при оценке графической конфигурации, — это определение того, насколько благоприятно складывается ситуация с применением «сигнала» или системы работы, а также определение наиболее вероятных перспектив дальнейшего развития.

Конечно, ответ на первый вопрос, заслуживающий всяческого внимания, содержится в цифрах, отражающих финансовые последствия проведенных операций.

Однако это только часть правды, хотя и наиболее важная. В ней умалчивается история вопроса. Остаются неизвестными особенности того пути, который пришлось преодолеть прежде, чем сложился данный промежуточный результат.

Заметим, что для случайных событий в дополнительном измерении состоявшаяся история движения кривой не имеет значения. Согласно исходным посылкам, в каждой отдельной точке пространства случайных событий вероятность «успеха» или «неудачи» в следующем испытании строго определяется неизменными исходными вероятностями р и q.

История важна для нас, прежде всего, в силу того, что она показывает, как трейдер дошел до своего текущего результата. Очевидно, что один и тот же количественный итог работы должен оцениваться по-разному в зависимости от того, получен ли он на взлете кривой эффективности или на ее падении.

Один и тот же суммарно полученный результат следует оценивать по-разному, в зависимости от того, получен ли он на взлете кривой эффективности или на ее падении.

Коль скоро в дополнительном измерении мы имеем дело с графическими образами, это значит, что для проведения аналитической работы не существует формальных препятствий для использования существующих средств классического технического анализа, применяемых в традиционных пространствах.

В качестве характеристик, анализ которых дает основание для заключения о применимости конкретного сигнала, могут выступать все известные технические и графические индикаторы из традиционных пространств (линии тренда, поддержки и сопротивления, характерные фигуры, движущиеся средние, осцилляторы, подобные RSI, логарифмические спирали и т.д.). С их помощью тоже можно описывать различные стороны конфигурации и динамики изменения кривой графика эффективности дополнительного измерения.

Допустимо также применение компьютерных индикаторов самого разного построения. Конечно, для этого потребуется разработка соответствующего программного обеспечения, но эти вопросы выходят за рамки данной работы.

Для углубленного анализа графических конфигураций в дополнительном измерении могут быть использованы любые известные технические индикаторы, осцилляторы и другие показатели, известные из технического анализа традиционных пространств.

В соответствии с законами арксинуса на ограниченных участках движения кривой эффективности, вероятнее всего, будет наблюдаться преимущественная тенденция развития в одну или другую сторону. Исходя из этого мы остановимся, прежде всего, на таких графических конфигурациях, как:

• тренд;

• волна;

• поддержка и сопротивление;

• тенденции.

Предметом анализа графических конфигураций являются, прежде всего, тренд движения, его волновые характеристики, а также линии поддержки и сопротивления.

Тренд. Результаты проведения операций складываются в дополнительном измерении в некоторую графическую картину. Определенное направление движения кривой на графике интересующей переменной и называют трендом. Это одна из наиболее вероятных конфигураций в дополнительном измерении. Общий вывод о наличии или отсутствии тренда, его направлении и других особенностях можно сделать, так сказать, с первого взгляда. Иногда вполне достаточно впечатления «в целом» о том, куда развиваются события.

Тренд как наиболее вероятная конфигурация в дополнительном измерении дает представление о текущем направлении развития ситуации.

Но, если требуется больше конкретности в выводах, а картина разброса результатов «размыта», то можно воспользоваться известными математическими методами расчета линии тренда, равноудаленной от всех точек. Однако для нас не имеет значения математическая точность вычисления тренда. Достаточно той выраженности, которая определяется визуально.

В дополнительном измерении определение тренда достаточно на визуальном уровне.

Для характеристики тренда широко применяются такие параметры, как:

• продолжительность (повышения, понижения, «плоского» движения);

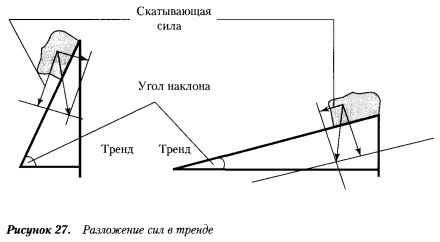

• угол наклона (при повышении или понижении).

Иногда проводится аналогия между графическим изображением тренда и механикой распределения равнодействующих сил тела, расположенного на наклонной поверхности (см. рисунок).

Считается, что, поскольку с увеличением угла наклона увеличивается и скатывающая сила, соответственно уменьшается и срок жизни тренда.

Однако при любом подходе к пониманию тренда остается нерешенной серьезная методическая сложность, которая заключается в операциональном определении исторического уровня отсчета.

Не вдаваясь в рассуждения, мы примем подход, который назовем «постепенным (пошаговым) прояснением ситуации».

Он базируется на том, что определенные выводы можно сделать уже после самого первого шага (номера) испытаний:

• повышение положения кривой блуждания в сравнении с предыдущим уровнем означает тренд возрастания;

• снижение положения кривой блуждания в сравнении с предыдущим уровнем означает тренд падения;

• сохранение прежнего положения кривой блуждания в сравнении с предыдущим уровнем означает «плоский» вариант развития ситуации.

Последующие испытания будут постепенно прояснять складывающуюся картину и служить основанием для соответствующих практических выводов.

Волна. Наряду с трендом это также наиболее вероятная конфигурация, которая может иметь место в дополнительном измерении.

Анализ особенностей, которые характерны для волнового колебания точки блуждания, представляет интерес, прежде всего, с точки зрения отслеживания наиболее серьезных изменений в общей тенденции развития ситуации.

Весьма показательными являются такие характеристики волнового движения, как:

• длина;

• размах (диапазон).

Соответствующие статистические сведения позволяют делать некоторые вероятностные прогнозы на предстоящий период.

Так, при оценке ожиданий длины волны следует ориентироваться на рассмотренную ранее закономерность: число возвращений в начало координат (здесь все «успехи» уравнены «неудачами») возрастает пропорционально корню квадратному, извлеченному из количества проведенных испытаний.

С увеличением продолжительности игры r относительное число «ничьих» убывает, т.е. длина волны возрастает пропорционально величине r1/2.

Исходя из этого можно рассчитывать, в частности:

• наиболее вероятные точки пересечений кривой блуждания с горизонтальной координатной осью абсцисс;

• волновые периоды, где более вероятным представляется подъем или падение кривой блуждания.

Практическое значение имеют и экспериментальные показатели размаха волны, которые также позволяют делать полезные вероятностно-прогнозные суждения.

Метод заключается в следующем порядке применения теоремы Чебышева.

1) По формуле Е(к) = г х р рассчитываем математическое ожидание числа «успехов» Е(к) для проведенного на момент наблюдения числа испытаний (г) при условии, что вероятность «успеха» в каждом испытании равна р.

2) По формуле s2 = г X р X q определяем величину дисперсии или среднего квадратичного отклонения (s2) числа «успехов» от математического ожидания для проведенного числа испытаний г.

3) Вычисляем пределы наблюдения отклонений числа «успехов» к исходя из двух вариантов:

а) с вероятностью не менее чем 0,89, следует ожидать, что число «успехов» (к) будет содержаться в пределах (Е(к) - 3s) < к < Е(к) + 3s);

б) с вероятностью не менее чем 0,75, следует ожидать, что число «успехов» (к) будет содержаться в пределах (Е(к) - 2s) < к < Е(к) + 2s).

4) Проводим подсчет экспериментального числа «успехов» на момент наблюдения (к) и соотносим его с пределами, рассчитанными по теореме Чебышева.

5) Делаем прогнозные суждения, придерживаясь двух правил.

Правило А: если число «успехов» достигло граничного значения (Е(к) - 3s) или (Е(к) + 3s), то с вероятностью 0,89 можно ожидать, что эта граница не будет «нарушена».

Правило Б: если число «успехов» достигло граничного значения (Е(к) - 2s) или (Е(к) + 2s), то с вероятностью 0,75 можно ожидать, что эта граница не будет «нарушена».

В известном смысле уровни (Е(к) +/- 3s) и (Е(к) +/- 2s) можно называть «уровнями насыщения».

Можно исходить из того, что отклонение числа «успехов» от среднего значения не превысит значения дисперсии в трехкратном измерении с вероятностью 0,89 и в двухкратном - с вероятностью 0,75.

Здесь учитывается то, что с увеличением числа испытаний темпы роста математического ожидания (пропорционально г) превышают скорость сдвига предельных границ (пропорционально квадратному корню из г). Это позволяет с соответствующей вероятностью прогнозировать невозрастание числа успехов при продолжении испытаний.

В качестве примера рассмотрим ситуацию для условий:

• проведено к = 36 испытаний;

• вероятность «успеха» в каждом испытании р = 1/2;

• для вероятности 0,89 зарегистрировано граничное значение

E(k) + 3s = 27 «успехов».

Можно посчитать, что при проведении дополнительно еще 5 испытаний (к = 41) граница Е(к) + 3s = 30, т.е. сдвинется только на 3 единицы. Тогда если в ходе дополнительных испытаний граница окажется достигнутой до их завершения, то с вероятностью 0,89 можно ожидать, что оставшиеся испытания будут «неудачами».

Необходимо отметить, что эти расчеты можно использовать как самостоятельно, так и для подтверждения или опровержения тех ожиданий, которые формулируются на основании анализа поведения кривой блуждания по отношению к линиям поддержки и сопротивления.

Поддержка и сопротивление. Явления поддержки и сопротивления имеют большое значение при анализе поведения рынка с позиции традиционных пространств. Но и в пространствах случайных событий эти графические конфигурации также существуют, хотя их иногда называют «искусственными» (artificial charts).

Тем не менее, линии поддержки и сопротивления обнаруживают себя здесь с реальностью ничуть не меньшей, чем в традиционных. И мы не видим веских причин, почему и в дополнительном измерении данный феномен нельзя было бы использовать.

В дополнительном измерении линии поддержки и сопротивления ничуть не менее реальны, чем в традиционных пространствах.

Для непосредственного практического применения тех или иных правил необходимо определить критерии того, какие линии поддержки и сопротивления считать значимыми. И здесь присутствует изрядная доля субъективизма.

Преодолению его с рациональных позиций для графического подхода может способствовать использование вероятностного критерия, предложенного для традиционных пространств. Соответствующий расчет предлагается производить по соотношению числа «отражений» и «пробивов» рассматриваемой линии:

• чем больше «отражений» в сравнении с «пробивами», тем вероятнее следующее «отражение».

Таким образом, в качестве значимой линии поддержки или сопротивления можно использовать любую из тех, которые характеризуются преимущественным соотношением в пользу «отражений». И чем больше это преимущество, тем более значимой следует считать данную линию.

В качестве значимой линии поддержки или сопротивления можно определить такую линию из тех, что наблюдаются, которая характеризуется большей вероятностью подтверждения.

Наряду с этим подходом выявление линий поддержки и сопротивления возможно с помощью аналитического подхода. Например, путем вычисления нужных уровней по правилам «золотого сечения» или ряда Фибоначчи.

Тенденции. Если ограничиться только узкографическим пониманием содержания понятия «тенденция», то оно совпадет с трендом.

Но мы рассмотрим более широкое функциональное определение тенденции как доминирование некоторых характеристик.

Понятие тенденция здесь применяется в более широком смысле — как не только определенная графическая конфигурация, но и некая общая направленность событий в дополнительном измерении.

Применительно к движению кривой случайного блуждания выделим, в частности, три вида тенденций:

• тенденция к падению;

• тенденция к росту;

• тенденция к сохранению неопределенного «зависания» (ни выраженного роста, ни падения).

Если рассматривать понятие тенденции в широкой интерпретации, то к числу интересующих явлений можно отнести те из них, которые, однажды возникнув, затем могут исчезать и тут же появляться вновь.

В методическом разделе мы учтем такое непостоянство случайных изменений на основе использования «закона инерции»:

• любые повторения или неопределенность, которые обнаруживаются в том, как складывается конфигурация, вероятнее всего,

будут сохранять свою «инерцию» на ограниченных пространственно-временных участках.

Очевидно, что на данном этапе рассмотрения возникает необходимость «увязывания» разрозненных способов управления случаем в единую систему принятия торговых решений, которую можно было бы использовать в практической работе.

Резюме

Случайные события происходят независимо от нашей воли и, конечно, находятся вне нашего влияния. Но в наших силах учитывать фактор случайности — в этом заключен главный смысл «управления случаем».

Делать это можно на двух уровнях: рационально-логическом и интуитивно-психологическом.

Рациональный подход позволяет учесть действующие вероятностные закономерности и сделать более выгодный, с точки зрения трейдера, выбор параметров, которые составляют содержание игрового решения.

. Низкие спреды, кэшбек – до 60%, качественная аналитика, бесплатные торговые стратегии и обучающие материалы. Разрешен скальпинг и высокочастотная торговля, любые торговые советники и стратегии. Минимальный депозит – от $10.")

С помощью имеющихся психологических способностей можно попытаться «опротестовать» заданность результата, определяемого математическим ожиданием.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")