|

Вертикальные спрэды

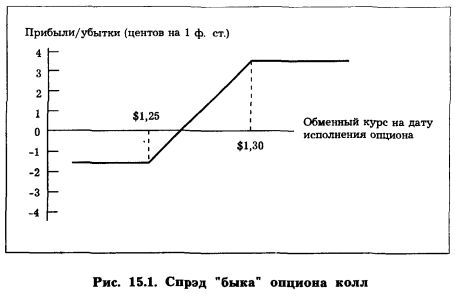

Вертикальные спрэды, которыми пользуются либо для хеджирования, либо для спекуляции, предполагают одновременную покупку и продажу опционов с различными ценами исполнения. На рис. 15.1 показан спрэд "быка" опциона колл (спрэд "быка", поскольку он будет осуществлен спекулянтом, ожидающим роста стоимости фунта стерлингов). Наличный обменный курс равен 1 ф. ст. = 1,22 долл., покупка опционов колл с ценой исполнения 1,25 долл. и премией в 2 цента, продажа опционов колл с ценой исполнения 1,30 долл. и премией в 0,5 цента. Данный спрэд может показаться спекулянту привлекательным из-за весьма специфического прогноза будущего обменного курса. Он ожидает, что фунт стерлингов повысится приблизительно до 1,30 долл., но считает маловероятным, что фунт стерлингов превысит этот показатель. Спекулянт, таким образом, готов отказаться от любой прибыли, если наличная цена фунта стерлингов превысит уровень 1,30 долл., для того, чтобы уменьшить выплаты премии, а следовательно риск, на 0,5 цента за 1 ф. ст. Это свойство спрэда увеличивает его привлекательность для не расположенных к риску спекулянтов.

Подобный спрэд может также показаться привлекательным и хеджеру, который стремится к страхованию от роста наличной цены фунта стерлингов выше 1,25 долл., в то же время полагая, что рост цены фунта выше 1,30 долл. маловероятен. Такая оценка ведет к продаже опциона колл с ценой исполнения 1,30 долл., так что при цене спот выше 1,30 долл. прибыль от опциона колл с ценой исполнения 1,25 долл. будет компенсирована убытками от опциона колл с ценой исполнения 1,30 долл., но с тем преимуществом, что выплачиваемая премия снижается на 0,5 цента за 1 ф. ст. Эта позиция показывает кроме того, что хеджирование может включать элементы спекуляции; на стратегию хеджирования влияет оценка будущих изменений обменного курса. Продажа опциона колл с ценой исполнения 1,30 долл. добавляет элемент спекуляции, основанной на оценке, что курс фунта стерлингов не превысит уровня 1 ф. ст. = 1,30 долл.

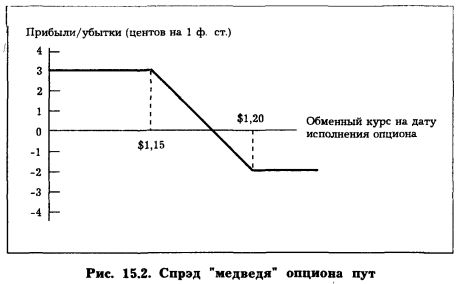

На рис. 15.2 показан спрэд "медведя" опциона пут (спрэд "медведя", поскольку он будет осуществлен спекулянтом, ожидающим падения стоимости фунта стерлингов). Наличный обменный курс равен 1 ф. ст. = 1,22 долл., покупка опциона пут с ценой исполнения 1,20 долл. и премией в 2,5 цента, продажа опциона пут с ценой исполнения 1,15 долл. и премией в 0,6 цента.

При ценах спот выше 1,20 долл. ни один опцион не будет исполнен, и сделка приносит чистый убыток, равный разнице между премиями: 0,6 - 2,5 = -1,9 (цента). При падении курса фунта стерлингов ниже 1,20 долл. имеется потенциальный выигрыш от продажи фунтов по цене исполнения в 1,20 долл. и покупки их по более низкой цене. Этот потенциальный выигрыш возрастает до тех пор, пока не достигнет 5 центов на 1 ф. ст., когда обменный курс будет 1 ф. ст. = 1,15 долл. Чистая прибыль при цене 1,15 долл., учитывая чистую премию, составит 5 - 1,9 = 3,1 (цента). При падении стоимости фунта стерлингов ниже 1,15 долл. будет исполнен опцион пут по цене 1,15 долл., обязывая спекулянта купить по цене 1,15 долл. и продать по более низкой цене. Тогда при падении стоимости фунта стерлингов ниже 1,15 долл. дополнительный выигрыш от исполнения опциона пут по цене 1,20 долл. компенсируется убытками от опциона пут по цене 1,15 долл., что удерживает чистую прибыль на уровне 3,1 цента на 1 ф. ст.

Спрэд "медведя" опциона пут привлекателен для спекулянта, который уверен в том, что стоимость фунта стерлингов упадет до 1,15 ф. ст., но считает маловероятным, что она упадет ниже. Также и хеджер, желающий застраховаться от возможного падения курса фунта стерлингов ниже уровня 1 ф. ст. = = 1,20 долл., но считающий, что курс не опустится ниже отметки 1 ф. ст. = 1,15 долл., может купить такой спрэд опциона пут. Он уменьшает чистую выплачиваемую премию с 2,5 до 1,9 цента за 1 ф. ст. за счет отказа защититься от падения курса ниже 1,15 долл. И вновь стратегия хеджирования содержит элемент спекуляции. Продажа опциона пут с ценой исполнения 1,15 долл. дополняет хеджирование спекуляцией. Хеджер поддерживает свой прогноз, что. курс фунта стерлингов упадет ниже 1,15 долл. и стремится выиграть 0,6 центов на 1 ф. ст. в случае, если его прогноз окажется верным.

Кроме спрэда "быка" опциона колл и спрэда "медведя" опциона пут существуют спрэд "быка" опциона пут и спрэд "медведя" опциона колл. Спекулянт, ожидающий "усиления" фунта стерлингов относительно доллара США, может стремиться выиграть на этом "усилении", покупая опцион пут с низкой ценой исполнения (и соответственно низкой премией) и выписывая опцион пут с более высокой ценой исполнения (и более высокой премией). Это спрэд "быка" опциона пут. Увеличение стоимости фунта стерлингов может дать прибыль, равную разнице между двумя премиями, так как ни один опцион не будет исполнен, если эта стоимость превышает более высокую цену исполнения.

Спрэд "медведя" опциона колл предполагает покупку опциона колл с высокой ценой исполнения (и низкой премией) и выписывание опциона колл с низкой ценой исполнения (и высокой премией).

В случае, если стоимость фунта стерлингов падает ниже более низкой цены исполнения, ни один из опционов не будет исполнен, а разница между премиями накапливается как прибыль.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")