|

Важной детерминантой премии опциона является отношение цены исполнения или к цене спот, или к цене форвард. В случае опциона колл наличная или форвардная цена, превышающая цену исполнения, автоматически обеспечивает прибыль покупателю опциона. Если бы опцион колл на фунты с ценой исполнения 1,40 долл. за 1 ф. ст. покупался, когда цена спот была бы 1,43 долл. за 1 ф. ст., то в этом случае покупатель опциона мог бы получить прибыль сразу по исполнении опциона, купив фунты по цене 1,40 долл. и одновременно их продав по цене 1,43 долл. (прибылью, конечно, не является выплачиваемая премия). Если бы опцион колл с ценой исполнения 1,40 долл. за 1 ф. ст. был куплен при форвардном обменном курсе 1,45 долл. за 1 ф. ст., то и в этом случае оставалось бы место для автоматического получения прибыли. Купив опцион, его держатель мог бы продать форвардный контракт на фунты по 1,45 долл. и при необходимости осуществить поставку по этому контракту, получив требуемые фунты стерлингов за счет исполнения опциона, покупая по цене 1,40 долл. Разница между наличной или форвардной ценами и ценой исполнения (какая бы из них ни была выше) определяет минимальную стоимость премии опциона.

|

|

В случае опциона пут наличная или форвардная цена ниже цены исполнения могла бы обеспечить возможность автоматического получения прибыли. Можно было бы дешево купить и продать по более высокой цене. Разница между наличной или форвардной ценой (какая бы из них ни была выше) и ценой исполнения определяет нижний предел премии.

Валютные опционы, выставленные на торги на Лондонской фондовой бирже и Лондонской международной бирже финансовых фьючерсов, являются американскими опционами, дающими держателю возможности исполнить опцион в любое время до даты истечения контракта. Это их главная отличительная черта от европейских опционов, которые допускают исполнение опциона только в день истечения контракта.

На размер премии американского опциона влияет неустойчивость обменного курса и продолжительность времени до даты истечения опционного контракта. Оба этих фактора влияют на вероятность прибыльного исполнения опциона держателем. Например, в случае стерлинговых опционов колл относительно высокая степень неустойчивости курса могла бы увеличить вероятность того, что долларовая стоимость фунта стерлингов превысит цену исполнения на каком-то этапе до даты истечения опциона. Эта вероятность может также возрасти с продлением срока истечения контракта.

Премия опциона может быть подразделена на два компонента, известных как "внутренняя стоимость" и "временная стоимость". Внутренняя стоимость связана с возможностью получения прибыли от исполнения опциона сразу после его покупки. В случае опциона колл — это превышение ценой спот цены исполнения, а для опциона пут — это превышение ценой исполнения цены спот. Когда имеет место внутренняя стоимость, то это так называемый опцион "с выигрышем". Покупатель опциона колл может извлечь прибыль от исполнения опциона, купив валюту относительно недорого и одновременно ее продав по более высокой цене. Покупатель опциона пут выигрывает от дешевой покупки валюты на наличном рынке и продажи ее по более высокой цене за счет исполнения опциона. Внутренняя стоимость обеспечивает нижний предел премии, выплачиваемой за опцион "с выигрышем".

Если цена исполнения опциона колл выше цены спот, то такой опцион называется "с проигрышем", и внутренняя стоимость равна нулю. Цена исполнения опциона пут ниже цены спот также не обеспечивает немедленной прибыли, и следовательно, опцион тоже "с проигрышем", с внутренней стоимостью, равной нулю.

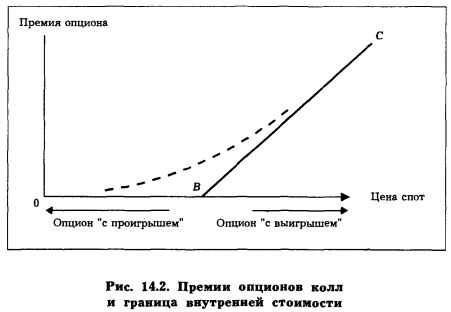

Разница между премией опциона и его внутренней стоимостью известна как временная стоимость. Временная стоимость, которая не может быть отрицательной, отражает неустойчивость обменных курсов на наличном рынке и длительность срока истечения опционного контракта. На рис. 14.2 временная стоимость для опциона колл представлена расстоянием по вертикали между границей внутренней стоимости (ОВС) и пунктирной линией, показывающей размер премии при каждой цене спот. Цена исполнения соответствует точке В.

При наличных ценах ниже В внутренней стоимости нет, и следовательно, граница внутренней стоимости совпадает с горизонтальной осью. Выше В внутренняя стоимость возрастает (цент на цент) с увеличением цены спот фунта стерлингов, и, таким образом, граница внутренней стоимости поднимается под углом 45° от точки В. Эта граница внутренней стоимости устанавливает предел размера премии, который не может упасть ниже этой границы.

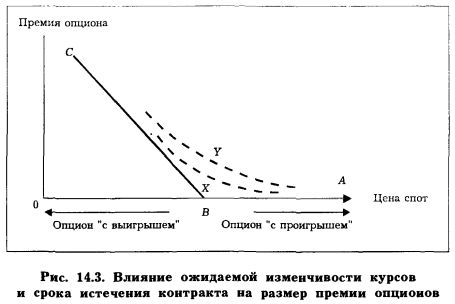

На рис. 14.3 аналогичным образом показана ситуация с опционом пут. Вновь цена исполнения соответствует точке В. При ценах спот ниже В покупатель опциона может купить по цене более низкой, чем та, по которой он имеет право продать. В этом случае граница внутренней стоимости представлена СВА. Две кривые премий опционов, обозначены X и У. Они показывают влияние изменчивости курсов и периода времени до срока истечения контракта на временную стоимость и, следовательно, на премию опциона. С увеличением изменчивости курсов и длительности периода до истечения контракта растет временная стоимость, и кривая премии опционов поднимается вверх, например от X до У.

Когда цена исполнения равна цене спот, такой опцион называется "без выигрыша". Временная стоимость всегда наибольшая, когда опцион "без выигрыша". Чем дальше опцион "смещается к выигрышу" или "от проигрыша", тем меньше становится временная стоимость. Это показано на рис. 14.2 и 14.3 в тенденции к сближению кривой, характеризующей размер премии опциона, с границей внутренней стоимости по мере удаления цены спот от цены исполнения.

Можно интуитивно прийти к объяснению, почему так себя ведет временная стоимость. Во-первых, рассмотрим опцион "с проигрышем". По мере того, как опцион "удаляется от выигрыша", вероятность его "движения к выигрышу" до истечения срока контракта уменьшается, так как необходимое изменение курса спот прогрессивно увеличивается и, следовательно, становится менее вероятным. Таким образом, чем "дальше опцион от выигрыша", тем меньше шансов для его держателя извлечь прибыль от исполнения опциона. Этот опцион становится все менее и менее ценным для держателя, тогда как риск убытков для продавца уменьшается, и премия, требующая возмещения риска, становится меньше.

В случае опциона "с выигрышем" уменьшение временной стоимости объясняется по-другому. Опцион "с выигрышем" имеет внутреннюю стоимость, и эта внутренняя стоимость подвержена уменьшению, если наличная цена стремится превысить цену исполнения. Покупатель опциона уже оплатил внутреннюю стоимость и теперь рискует тем, что внутренняя стоимость может быть частично или полностью утрачена. Чем с большим "выигрышем" опцион при покупке, тем выше потенциальные убытки. Опцион "с выигрышем" можно сравнить с опционом "без выигрыша", у которого нет внутренней стоимости (и следовательно, нет риска утраты внутренней стоимости, уже оплаченной), в то время как он обеспечивает ту же возможность получения прибыли, что и опцион "с выигрышем", в результате усиливающегося "движения к выигрышу". Покупатель опциона "с выигрышем" имеет компенсацию за потенциальную утрату внутренней стоимости за счет снижения временной стоимости. При этом компенсация тем выше, чем большая внутренняя стоимость оплачена в премии. С другой стороны, продавец опциона "с выигрышем", получает премию, содержащую внутреннюю стоимость. Движение цены спот к уровню цены исполнения (или выше этого уровня) обеспечит продавцу прибыль, поскольку потери, понесенные продавцом от покупки и продажи валюты при исполнении опциона, ниже внутренней стоимости, и следовательно, образуется премия. Таким образом, продавец опциона может выиграть от уменьшения внутренней стоимости. Эта возможная прибыль отражена в заниженной временной стоимости в. премии, выплачиваемой продавцу за опцион "с выигрышем". Темпы уменьшения временной стоимости возрастают в зависимости от того, насколько далеко опцион заходит в "область выигрыша", а это увеличивает возможность получения прибыли продавцом.

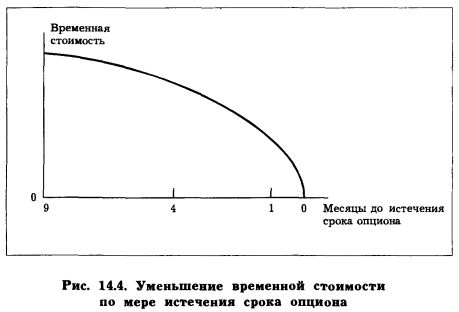

Временная стоимость подвержена уменьшению. Другими словами, временная стоимость уменьшается по мере приближения срока истечения опциона. Это соответствует вышеприведенному высказыванию о том, что временная стоимость тем больше, чем дольше период до истечения контракта. Уменьшение временной стоимости не имеет постоянного темпа. Вначале темп уменьшения медленный, но он ускоряется по мере приближения срока истечения контракта. На рис. 14.4 показана траектория движения временной стоимости.

Временная стоимость пропорциональна квадратному корню из длительности периода времени до срока истечения контракта. Так, временная стоимость за 100 дней до срока истечения контракта будет в 2 раза больше, чем за 25. Временная стоимость за последние 25 дней уменьшается на столько же, на сколько и в первые 75.

Этот вид ускоряющегося уменьшения показан на рис. 14.4.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")