|

ЕСЛИ разделить чистую цену, соответствующую номиналу в 100 ф. ст., на коэффициент пересчета, то получится цена, сравнимая с фьючерсной. Разница между ценой, вычисленной таким образом, и фьючерсной ценой, называется базисом. Для наиболее выгодной для поставки облигации базис определяется как разница между текущим доходом по облигации и процентами, выплаченными в счет покрытия расходов по финансированию ее покупки. По мере приближения срока истечения фьючерсного контракта базис стремится к нулю, так как уменьшается период выплаты и получения дохода, и, соответственно, денежный эквивалент разницы в процентных ставках сокращается до нуля.

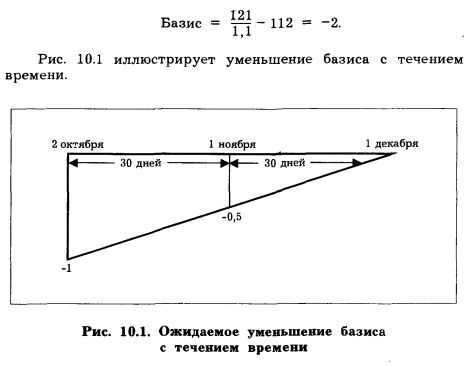

Например, предположим, что сейчас 2 октября и только что был продан декабрьский фьючерсный контракт на долгосрочные облигации. Эта продажа - часть арбитражной операции. Расходы по финансированию превышают текущий доход, а значит, арбитражер, пользуясь правом выбора даты поставки, предпочтет самый ранний срок (1 декабря), потому что дальнейшее держание облигации принесет убытки. Фьючерсная цена при данных обстоятельствах будет выше наличной.

Если известны чистая цена наиболее выгодной для поставки облигации (121,00), коэффициент пересчета (1,1) и фьючерсная цена (112,00), то можно рассчитать базис:

Итак, с течением времени базис меняется. Это означает, что цена, которую хеджер стремится гарантировать, может отличаться от наличной цены в момент покупки фьючерсных контрактов. Чем больше промежуток времени между открытием и закрытием фьючерсной позиции, тем выше будет ожидаемая гарантированная цена. При закрытии позиции немногим позже 2 октября она будет близка к наличной цене, а незадолго до 1 декабря - к фьючерсной цене, оговоренной в контракте.

Держатель фьючерсного контракта может дождаться срока его исполнения. В этом случае ему гарантирована возможность продать или купить наиболее выгодную для поставки облигацию по установленной цене. В большинстве случаев, однако, позиции по фьючерсным контрактам закрываются до срока его истечения. Это может объясняться тем, что хеджируемая сделка не приходится на месяц поставки, или же тем, что финансовый инструмент (объект купли-продажи) не является наиболее выгодной для поставки облигацией. Если же объект купли-продажи - наиболее выгодная для поставки облигация, то зафиксированная цена будет где-то в пределах между текущей наличной и фьючерсной ценой.

Если хеджирование будет осуществляться в середине периода между настоящим моментом и сроком истечения контракта, то гарантированная цена будет представлять собой среднее арифметическое от наличной и фьючерсной цен. Если же пройдет только четверть этого периода, то гарантированная цена будет складываться на 3/4 из наличной цены и на 1/4 из фьючерсной цены.

Если речь идет не о наиболее выгодной для поставки облигации, то разница в стоимости данной облигации и наиболее выгодной для поставки также повлияет на базис.

Изменения относительных цен этих двух облигаций вызовут изменения базиса.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")