|

Управляющие портфелями ценных бумаг могут опасаться повышения процентных ставок по долгосрочным государственным займам, что уменьшило бы цену облигаций, входящих в портфель. От этого можно застраховаться путем заключения фьючерсного контракта, выигрыш по которому в случае падения цен на облигации компенсировал бы убытки. Для этого следует продать фьючерсные контракты. Падение цен на облигации будет сопровождаться снижением цен на соответствующие фьючерсы. Если потери обусловлены уменьшением стоимости облигаций, то они могут быть компенсированы закрытием фьючерсной позиции. Фьючерсы можно будет купить по цене более низкой, чем та, по которой они были проданы. Другими словами, гарантированная цена продавца на месяц поставки будет превышать цену покупателя. Таким образом, фьючерсные позиции показывают чистую прибыль, следовательно, выплачивается вариационная маржа.

|

|

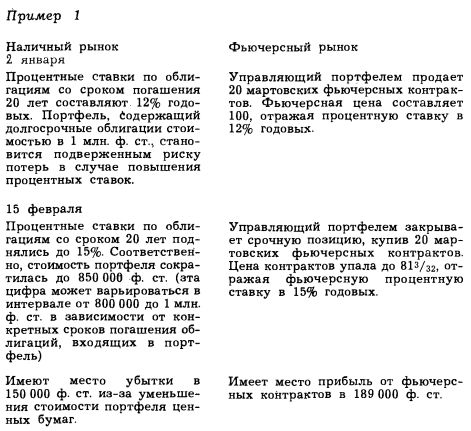

Этот механизм можно проиллюстрировать на примере 1. Однако прежде чем перейти к примеру, необходимо остановиться на спецификации долгосрочных процентных фьючерсов, которые продаются и покупаются на LIFFE. Каждый контракт на долгосрочную облигацию имеет номинальную стоимость 50 000 ф. ст. (на краткосрочную - 100 000 ф. ст., на казначейскую облигацию США - 100 000 долл.). Цены контрактов выражаются в фунтах стерлингов (долларах) на 100 ф. ст. (долларов) номинальной стоимости. Цена условной долгосрочной облигации составит 100 при процентной ставке 12% годовых, превысит 100 при более низкой процентной ставке и, соответственно, будет меньше 100 - при более высокой. Для фьючерсных контрактов на британские краткосрочные государственные облигации и казначейские облигации США сохраняется то же соотношение. Тик, или минимально допустимое изменение цены, составляет 1/32 для фьючерсов на британские долгосрочные государственные облигации и казначейские облигации США и 1/64 для фьючерсов на британские краткосрочные облигации. В примере 1 управляющий портфелем ценных бумаг имеет облигации, стоимость которых на 2 января составляет 1 млн. ф. ст. Его беспокоит возможность роста процентных ставок и обусловленного этим уменьшения стоимости облигаций. Он минимизирует риск путем продажи 20 фьючерсных контрактов на долгосрочные облигации.

Управляющий портфелем ценных бумаг провел более чем успешно операцию по компенсации убытков от снижения стоимости облигаций. Причина выигрыша заключается в том, что средний срок погашения облигаций, входящих в портфель, составляет менее 20 лет (в данном случае предполагается, что контракт основан на облигации со сроком погашения 20 лет, хотя этот срок может быть любым в пределах от 15 до 25 лет). Стоимость портфеля в меньшей степени реагирует на изменение процентных ставок по мере сокращения среднего срока погашения. В связи с этим управляющий мог бы использовать для хеджирования менее 20 контрактов. Подходящим числом было бы 16, особенно если иметь в виду, что при 20 контрактах в случае уменьшения процентных ставок убытки от фьючерсных операций превысили бы прибыль от увеличения стоимости портфеля.

Нестабильность процентных ставок и связанная с этим возможность уменьшения стоимости портфеля ценных бумаг являются постоянным источником беспокойства для управляющих.

Поэтому фьючерсные контракты постоянно используются как средство защиты портфеля, и по мере закрытия одних срочных позиций открываются другие.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")