|

Например, изменение процентных ставок по депозитам в немецких марках можно разбить на два компонента. Во-первых, на изменение, соответствующее движению евродолларовых ставок, а во-вторых, изменение разницы между евродолларовыми ставками и ставками немецкой марки. Первый компонент можно хеджировать с помощью евродолларовых фьючерсов, а второй — с помощью фьючерсной стеллажной сделки (стрэдла) или форвардного свопа. Фьючерсная стеллажная сделка предполагает покупку фьючерса на один месяц поставки и продажу - на другой, причем на один и тот же инструмент. Покупка валютного стрэдла на немецкие марки- означает покупку фьючерсных контрактов на марки и одновременную продажу такого же числа фьючерсных контрактов на марки, но на более поздний месяц поставки. Между двумя месяцами поставки будет либо премия, либо скидка, иначе говоря, две фьючерсных цены будут предполагать повышение или понижение стоимости немецкой марки относительно доллара США в течение периода между двумя сроками поставки. Продажа стрэдла означает продажу контрактов на более ранний и их покупку на более поздний месяц поставки.

Паритет процентных ставок предполагает, что размер повышения стоимости валют или их обесценения, отраженный во фьючерсных ценах, выступает как разница между процентными ставками доллара и немецкой марки за период между двумя месяцами поставки. Покупка или продажа стрэдла, таким образом, обеспечивает хеджирование риска от изменений разницы в процентных ставках.

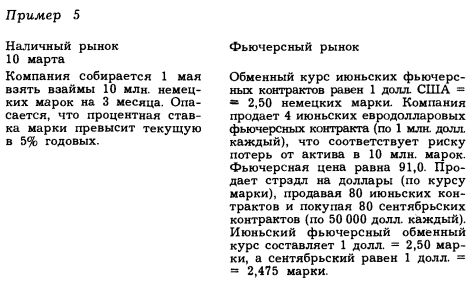

Предположим, что потенциальный заемщик немецких марок намерен хеджировать риск, связанный с возможностью роста краткосрочных ставок немецкой марки. Первым шагом будет хеджирование общих (для немецкой марки и евродоллара) изменений процентных ставок. Поскольку неблагоприятным считается рост процентных ставок, то подходящей фьючерсной позицией будет та, которая обеспечит прибыль от повышения процентных ставок, и за счет этой прибыли можно будет возместить возросшую стоимость кредита. Для этой цели нужно продать евродолларовые фьючерсные контракты. Повышение процентных ставок вызовет падение фьючерсных цен, поэтому фьючерсную позицию можно будет закрыть с прибылью, купив контракты по более низкой цене, чем та, за которую они были проданы. Потенциальному заемщику также нужно хеджировать риск, связанный с более быстрым ростом процентных ставок немецкой марки по сравнению с евродолларовыми ставками. При условии паритета процентных ставок это эквивалентно хеджированию риска, вызванного вероятностью того, что размер повышения стоимости немецкой марки по отношению к доллару может сократиться (или увеличится степень обесценения марки). Последний риск хеджируется продажей стрэдла на доллары (по курсу немецкой марки).

Продажа стрэдла на доллары (по курсу марки) предполагает продажу фьючерса на доллары (по курсу марки) на ближайшую дату поставки и покупку контракта на более отдаленную дату. Если темп роста валютного курса снизится (усилится обесценение валюты), то цена ближайшего по срокам контракта упадет по сравнению с отдаленным контрактом. Закрытие позиции по обоим контрактам позволит получить прибыль по ближайшему по сроку контракту, которая превысит убытки по отдаленному контракту (или убытки по ближайшему контракту будут меньше, чем прибыль по отдаленному контракту). Таким образом, уменьшение премии или увеличение скидки немецкой марки по отношению к доллару обеспечит чистую прибыль в результате фьючерсной сделки. Эта прибыль компенсирует рост процентных ставок немецкой марки по сравнению с евродолларовыми ставками.

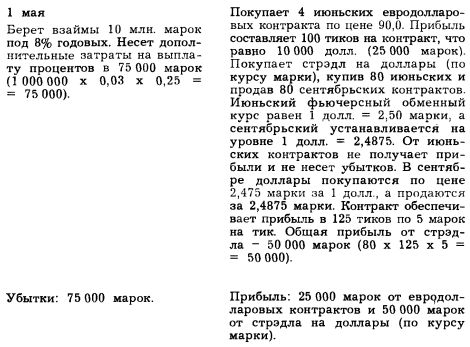

Краткосрочные процентные ставки немецкой марки возросли, оправдав опасения, и это привело к тому, что выплата процентов по кредиту в 75 000 немецких марок превысила бы выплату в том случае, если бы процентные ставки оставались на уровне 10 марта. Хеджирование на фьючерсном рынке оказалось полным, так как обеспечило суммарную прибыль в 75 000 марок, за счет которой были компенсированы убытки на наличном рынке. Часть повышения процентных ставок является общей и для марки, и для евродоллара, и убытки на наличном рынке вследствие повышения ставок на 1% годовых хеджируются с помощью евродолларовых контрактов. Остальная часть размера повышения ставок (2% годовых) хеджируется с помощью стрэдла.

10 марта на фьючерсном рынке наблюдалось повышение курса немецкой марки по отношению к доллару на 4% в годовом исчислении (за период с июня по сентябрь), что соответствовало ожиданиям на 3-месячный период, начиная с 10 марта. К 1 мая повышение курса марки было уже 1%. Таким образом, на 10 марта разница в процентных ставках составила 4% годовых (в соответствии с паритетом процентных ставок) и отражала уровень процентной ставки немецкой марки (5% годовых) и евродоллара (9% годовых). К 1 мая соответствующая разница стала всего 2% годовых; рост ставки евродоллара до 10% сопровождался повышением ставки немецкой марки до 8% годовых. Продажа стрэдла на доллары (по курсу марки) принесла прибыль от фьючерсных контрактов (от падения темпа роста стоимости доллара), которая обеспечила компенсацию более быстрого роста процентных ставок немецкой марки по сравнению с евродолларовыми процентными ставками.

В дополнение к фьючерсам на доллары (по курсу марки), предполагающим покупку или продажу долларов США за немецкие марки на LIFFE, существуют еще 4 фьючерсных контракта на другие валюты. Это контракты на фунты стерлингов, немецкие марки, швейцарские франки и иены. Все эти контракты оцениваются в долларах США, по курсу которого осуществляется торговля. Может возникнуть необходимость в хеджировании краткосрочного процентного риска в валюте, для которой на LIFFE нет специально разработанного контракта или торговля которой характеризуется низким уровнем ликвидности. Одна из возможностей в этом случае - узнать, есть ли контракты на данную валюту на других фьючерсных биржах, например, в Чикаго, Филадельфии или Монреале. Второй путь - использовать форвардный валютный своп.

Форвардные валютные свопы имеются на ряд валют, для которых нет финансовых фьючерсных контрактов. Форвардный валютный своп предполагает форвардную покупку валюты на один срок и продажу той же валюты на другой срок. Своп, следовательно, подобен фьючерсному стрэдлу, они оба предполагают будущую покупку в один срок и будущую продажу в другой (причем покупка необязательно предшествует продаже).

Форвардный валютный своп может заменить фьючерсный стрэдл в операции, показанной в примере 5, а именно в хеджировании краткосрочного процентного риска в валютах, для которых не имеется краткосрочных процентных фьючерсных контрактов.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")