|

Как и в случае форвардных контрактов, можно ожидать, что взаимосвязь между наличными и фьючерсными ценами отражает разницу в процентных ставках обеих рассматриваемых валют. Например, если стерлинговые процентные ставки превышают долларовые (на рынках евровалюты) на 2% в год, то цена на фьючерсы на фунты стерлингов должна показывать падение стоимости фунта стерлингов по отношению к доллару на 2% в год. Так, если на наличном рынке 1 ф. ст. = 1,5 долл. США, то цена фьючерсного контракта с поставкой через 6 месяцев должна быть 1 ф. ст. = 1,485 долл., отражая обесценение фунта стерлингов на 1% за 6 месяцев.

|

|

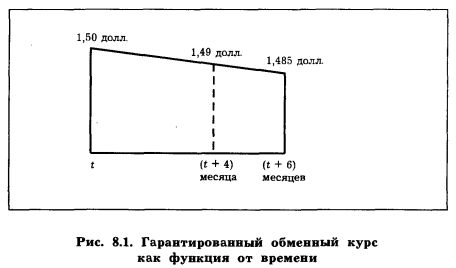

Обменный курс, по которому заключает контракт хеджер, находится между наличным и фьючерсным курсом и зависит от времени закрытия позиции. Если фьючерсная позиция закрывается сразу после ее открытия, то обменный курс сделки будет курсом спот, т. е. 1 ф. ст. = 1;50 долл. Если контракт продержат до срока исполнения, то установленный курс будет фьючерсным курсом на день заключения контракта, т. е. 1 ф. ст. = = 1,485 долл. Закрытие позиции в промежутке между этими датами позволит получить обменный курс между двумя крайними точками, как показано на рис. 8.1. Установленный обменный курс является линейной функцией от времени. Например, если фьючерсный контракт заключен в момент времени t и позиция закрыта через 4 месяца, то установленный обменный курс будет 1 ф. ст. = 1,49 долл. США.

Изменение установленного обменного курса с течением времени можно объяснить изменениями базиса. Первоначально базис равнялся 0,015 долл. (1,50 долл. - 1,485 долл.), но через 6 месяцев он будет сведен к нулю: в момент исполнения контракта фьючерсная и наличная цены идентичны. Разница между наличной и фьючерсной ценами может рассматриваться как норма обесценения или повышения стоимости валюты, необходимая для компенсации разницы в процентных ставках. По мере уменьшения временного периода наличная стоимость разницы в процентных ставках падает пропорционально и параллельно с этим уменьшается степень обесценения валюты или повышения ее стоимости. Таким образом, когда до срока исполнения контракта останется только 2 месяца, наличная стоимость разницы в процентных ставках в 2% годовых составит 1/3 от его уровня, когда до исполнения контракта оставалось 6 месяцев, и соответственно, обесценение валюты будет 0,005 долл., а не 0,015 долл., как было первоначально.

Как было ранее показано в примере 2, изменение базиса делает хеджирование неполным. Рис. 8.1 иллюстрирует изменение базиса во времени, его уменьшение с 0,015 долл. до нуля. Изменение базиса делает хеджирование несовершенным, и чем больше времени проходит, тем более неполным будет хеджирование. Контракт, который будет продан очень быстро, не вызовет больших изменений в базисе, и хеджирование будет почти полным: гарантированный обменный курс будет очень близок к наличному курсу в момент заключения контракта. Чем больше времени пройдет до закрытия позиции, тем более значительными будут изменения базиса, и тем больше будут расхождения между установленным курсом и наличным курсом на момент заключения контракта, как показано на рис. 8.1.

Вышесказанное может создать впечатление, что если хеджеры знают дату, когда они закроют фьючерсную позицию, то они знают, насколько изменится базис, и могут принять это в расчет при разработке стратегии хеджирования. Действительно, хеджер мог бы учесть такие предсказуемые изменения в базисе и скорректировать число контрактов таким образом, чтобы получить достаточную прибыль по фьючерсам для выравнивания установленного обменного курса и первоначального наличного курса 1 ф. ст. = 1,50 долл. Однако если бы разница в процентных ставках изменилась, то базис отклонился бы от линии, показанной на рис. 8.1. Например, если в срок t + 4 месяца разница в процентных ставках удвоилась бы до 4% годовых, то базис был бы не 0,005 долл., а 0,01 долл.

Таким образом, если бы базисный риск определялся как вероятность неожиданных (т. е. исключающих элемент предсказуемости) изменений в базисе, то можно было бы увидеть, что базисный риск проистекает из вероятности изменений разницы в процентных ставках двух рассматриваемых валют.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")