|

Колебания обменных курсов создают риск. Например, предположим, что британский экспортер продает товары импортеру в США, и цена сделки выражается в долларах США. Британский экспортер должен будет получить сумму долларов через некоторое время после того, как была согласована сделка. Экспортер, таким образом, оказывается подверженным курсовому риску. Падение стоимости доллара относительно фунта стерлингов уменьшило бы стерлинговую стоимость поступлений. Это снизило бы прибыльность экспорта или даже сделало бы его убыточным. Если экспортер хочет избежать подобного риска, он может застраховаться от потерь. Осуществляя хеджирование с помощью финансового фьючерса, он пытается гарантировать себе обменный курс, по которому он будет приобретать фунты стерлингов. Ему необходимо знать заранее, сколько денег он получит в стерлинговом выражении. Гарантированный обменный курс может быть менее благоприятным, чем текущий курс, но по крайней мере экспортер будет свободен от риска, что курс может стать настолько неблагоприятным, что сделка окажется убыточной.

Хеджер переносит свой риск на другого участника валютных операций. Если он покупает фьючерсы, кто-то другой должен продать их, т. е. приобретение одновременно права и обязательства купить валюту в установленный срок в будущем по цене, согласованной в настоящем, должно соответствовать праву и обязательству другого лица продать эту валюту в установленный срок по соответствующей цене. В приведенном выше примере риск потерь от падения стоимости доллара переносится на продавца стерлинговых фьючерсов. Если курс доллара действительно упадет, то продавец обнаружит, что он взял на себя обязательство продать валюту по цене ниже, чем цена спот на момент фактической передачи валюты. Продавец стерлинговых фьючерсов должен быть либо хеджером, пытающимся избежать противоположного риска, т. е. риска потерь от повышения курса доллара по отношению к фунту стерлингов, либо спекулянтом, готовым принять на себя риск в ожидании прибыли.

Если бы ни один из хеджеров не взял на себя обязательств по фьючерсной сделке, то первый из них понес бы убытки, а другой имел бы прибыль (если, конечно, курс не остался бы без изменений). Зафиксировав текущий курс, обе стороны гарантируют отсутствие как убытков, так и прибыли. Одна сторона избегает непредвиденных убытков, а другая отказывается от непредвиденной прибыли. Важно, однако, что обе стороны уменьшили риск потерь от возможного изменения курса в неблагоприятном для них направлении. (Если обменный курс, по которому заключается фьючерсная сделка, отличается от текущего курса, то купля-продажа фьючерсов имеет целью гарантировать определенные курсовые прибыли или убытки. Однако тот факт, что курсовая неопределенность была уменьшена, остается в силе, и защита от непредвиденных изменений обменного курса была обеспечена.)

Существует вероятность того, что в результате хеджирования сумма, необходимая для покрытия риска при изменении курса в одном направлении, не будет в точности соответствовать сумме, необходимой для хеджирования при изменении курса в противоположном направлении. Например, участники сделок, стремящиеся избежать убытков от повышения курса фунта стерлингов относительно доллара США, могут не найти достаточного числа хеджеров, желающих избежать риска потерь от падения курса фунта. Именно в такой ситуации становятся необходимы спекулянты, которые "делают рынок". Спекулянты покупают и продают фьючерсы в ожидании получения прибыли. Если фьючерсная цена будет выше ожидаемой ими, они начнут продавать фьючерсы, так как будут рассчитывать на возможность позже купить их по более низкой цене. Фьючерсная цена ниже ожидаемой заставит спекулянтов покупать фьючерсы с тем, чтобы иметь возможность продать их позже по более высокой цене.

Подобная деятельность спекулянтов обеспечивает хеджерам осуществление их сделок. Например, предположим, что хеджеры хотят продать больше стерлинговых фьючерсов, чем купить. Это приведет к снижению фьючерсной цены. Падение фьючерсной цены побудит спекулянтов покупать контракты. Следовательно, спекулянты скупят избыток предлагающихся стерлинговых фьючерсов и тем самым позволят экспортерам и импортерам осуществить нужные им операции по хеджированию. Такое поведение спекулянтов делает фьючерсный рынок ликвидным и обеспечивает реализацию всех намерений по купле-продаже фьючерсных контрактов. Спекулянтов часто считают бесполезными и создающими беспорядок. Приведенный выше анализ, однако, показывает, что они, наоборот, выполняют очень полезную функцию. Делая рынок фьючерсов ликвидным, они позволяют экспортерам и импортерам хеджировать риск.

Закрытие позиции

Хеджерам необязательно держать контракты до срока исполнения. Они могут продать контракты до срока их истечения, успешно осуществив при этом хеджирование риска. Предположим, что британский экспортер предполагает получение долларов США через 4 месяца и хочет защитить себя от возможности падения курса доллара по отношению к фунту стерлингов. Он мог бы купить 6-месячный стерлинговый фьючерс, а не 4-месячный. И в самом деле, поскольку фьючерсные контракты имеют весьма ограниченное число сроков исполнения в году, то маловероятно, что дата исполнения фьючерса совпадет с датой получения долларов. Например, 10 марта экспортер может ожидать поступления долларов к 10 июля и хеджировать покупкой сентябрьского стерлингового фьючерса. Если к 10 июля повышение курса фунта стерлингов к доллару будет соответствовать повышению цены на сентябрьский стерлинговый фьючерс, то хеджирование окажется успешным. Хеджер может продать сентябрьский контракт 10 июля по более высокой цене, чем он был куплен в марте. Если он так поступит, то получит прибыль от покупки и последующей продажи фьючерса. Причем эта прибыль будет как раз достаточной, чтобы возместить убытки от долларовых поступлении в результате изменения обменного курса. Хеджер, продав сентябрьский фьючерс в июле, закрыл (т. е. аннулировал) длинную позицию по стерлинговому фьючерсу. ICCH, которая выступает второй стороной как по длинным, так и по коротким позициям, рассматривает их как взаимно аннулируемые и считает, что у хеджера не осталось открытых фьючерсных позиций по этим контрактам.

Базис

Описанный в предыдущем примере маневр полностью возместит убытки от долларовых поступлений, только если цены на сентябрьские фьючерсы будут изменяться на такую же величину, что и цены на наличном рынке. Разница в цене между фьючерсным инструментом и наличным инструментом, подлежащим хеджированию, называется базисом. Если сентябрьские фьючерсные контракты на фунты стерлингов имеют ту же цену в долларах, что и наличный фунт стерлингов, то считается, что базис равен нулю. Если базис равняется нулю 10 марта и также 10 июля, то это значит, что фьючерсные цены изменялись в точном соответствии с наличными ценами, и хеджирование было полным. Однако если бы 10 июля сентябрьские фьючерсы не возросли в цене на ту же величину, что и наличные цены на фунты, то прибыль от фьючерсных сделок не была бы достаточной, чтобы полностью возместить убытки от долларовых поступлений. В базисе произошли бы изменения. Цена сентябрьского фьючерса поднялась бы меньше, чем наличные цены, и эти изменения в базисе сделали бы хеджирование неполным. Возможность изменений базиса называется базисным риском. Изменения базиса могут быть как в пользу хеджера, так и против него. О хеджере можно сказать, что он заменил риск аутрайт (если он не хеджирует риск вообще) на базисный риск. Однако в целом базисный риск значительно меньше, чем риск аутрайт.

Тик

Тик — это минимальное изменение цены фьючерсного контракта, разрешенное LIFFE. Каждый тик имеет определенную денежную стоимость: 2,50 долл. США для фунта стерлингов и 12,50 долл. для других валют. Номинальная стоимость стерлингового контракта составляет 25 000 ф. ст. Это означает, что торговля валютными стерлинговыми фьючерсами осуществляется блоками, в 25 000 ф. ст. каждый. Размер тика -0,0001 долл. за 1 ф. ст., что дает его стоимость в 2,50 долл. (0,0001 х 25 000 = 2,50). Валютные фьючерсные контракты на немецкую марку имеют номинальную стоимость в 125 000 марок каждый, и размер тика равен 0,0001 долл. за 1 марку. Это дает стоимость тика в 12,50 долл. (0,0001 х 125 000).

Примеры

Рассмотренные нами вопросы, можно пояснить на следующих гипотетических примерах. Мы не приводим примеров на относительно простой случай, когда хеджер держит контракт до срока исполнения, а затем принимает поставку одной валюты и выплачивает другую. Следующие два примера рассматривают более сложную и гораздо чаще встречающуюся процедуру закрытия хеджером позиции по контракту до наступления срока его исполнения.

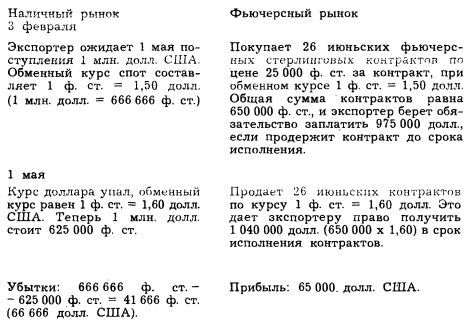

Пример 1

Британский экспортер предполагает получить 1 млн. долл. США к 1 мая. Продажа товара согласована 3 февраля, и экспортер намерен хеджировать риск потерь от понижения курса доллара по отношению к фунту стерлингов до 1 мая, что уменьшило бы стерлинговую стоимость долларовых поступлений. Экспортер может фактически предвидеть падение курса доллара или просто может стремиться застраховаться от возможности "ослабления" доллара. В любом случае экспортер может хеджировать риск, купив стерлинговый фьючерс.

Убытки на наличном рынке вследствие "ослабления" доллара по большей части возмещаются за счет прибыли на фьючерсном рынке. Но компенсация неполная, поскольку сумме убытков в 666 666 ф. ст. на наличном рынке противопоставлена сумма прибыли только в 650 000 ф. ст. на фьючерсном рынке. Такое несоответствие возникает из-за номинальной стоимости стерлинговых фьючерсных контрактов в 25 000 ф. ст. за контракт, полное соответствие невозможно. К счастью, нет никаких изменений в базисе. Обменный курс фьючерсного рынка изменяется параллельно с курсом наличного рынка и фактически даже равен ему. Но фьючерсный курс необязательно должен быть равен или изменяться на ту же самую величину, что и наличный обменный курс. Если наличный и фьючерсный курсы меняются на разную величину, то возникает разница в базисе, и степень неполноты хеджирования возрастает. Эта возможность показана в примере 2.

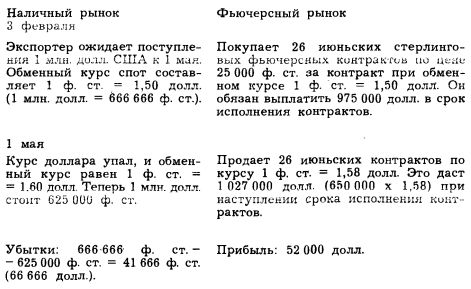

Пример 2

Этот пример отличается от примера 1 только тем, что предполагаемый обменный курс для июньских стерлинговых контрактов будет 1 ф. ст. = 1,58 долл. США, а не 1 ф. ст. = 1,60 долл. Таким образом, базис изменится от нуля до 0,02 долл. В результате хеджирование будет неполным.

Изменение базиса приводит к чистым убыткам в 14 666 долл. (66 666 долл. - 52 000 долл.). Хеджирование только частично успешно.

Хеджер заменил риск аутрайт базисным риском, и соответственно убытки в 66 666 долл. - убытками в 14 666 долл.

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")