|

По условиям процентного свопа каждая из сторон соглашается покрывать затраты на выплату процентов по долговым обязательствам другой стороны. Таким образом, для каждого участника сделки чистая сумма, вносимая в отчет о прибылях и убытках, в любой данный период равна процентным выплатам по займу другой стороны. Или, другими словами, в отчет о прибылях и убытках компании вносятся процентные выплаты по собственному займу плюс/минус любые суммы, которые должны поступить от второй стороны по свопу или быть выплачены ей, рассчитанные путем накопления. Так, если бы затраты

компании обрабатывающей промышленности на выплату долга на базе плавающей ставки составляли 1 млн. ф. ст., а процентные платежи финансового учреждения, являющегося второй стороной свопа, были бы 950 000 ф. ст. на базе фиксированной ставки, то отчет о прибылях и убытках компании в соответствии с соглашением о свопе показывал бы процентные платежи в 950 000 ф. ст., а отчет финансового учреждения – 1 млн. ф. ст. Кроме того, конечно, в отчете также появились бы любые комиссионные, предусмотренные в соглашении о свопе.

Приведем в качестве примера фрагменты отчетов о прибылях и убытках компании обрабатывающей промышленности и финансового учреждения.

Влияние на балансовый отчет

Если влияние на отчет о прибылях и убытках ограничено что в нем будут отражены затраты на обслуживание займа другой стороны по свопу, то влияние на балансовый отчет заключается в том, что наряду с фактическим займом, взятым компанией, в нем будет открыт промежуточный счет, на который вносятся операции по свопу.

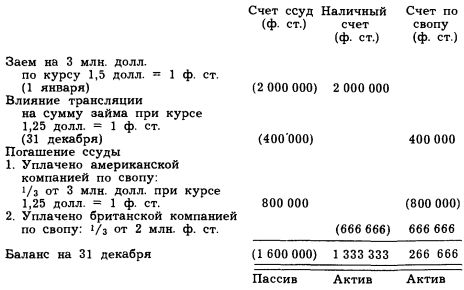

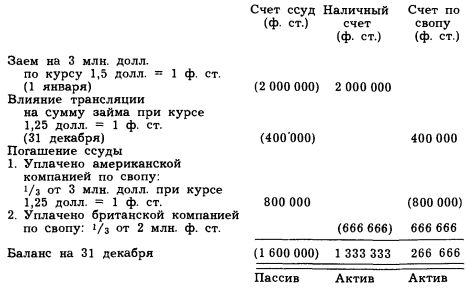

Чтобы продемонстрировать влияние на балансовый отчет, рассмотрим несколько более сложный пример, когда своп предполагает обмен обязательств с фиксированной процентной ставкой на долг с фиксированной ставкой в другой валюте (вариант валютно-процентного свопа). В этом случае обе стороны не только обслуживают процентные платежи друг друга, а также и основные суммы долга. Их затраты будут отражать как изменения процентных ставок, так и изменения обменных курсов по займам каждого из них. Рассмотрим, например, британскую компанию с займом на 3 млн. долл. США под 14%, осуществляющую валютно-процентный своп с американской компанией с займом на 2 млн. ф. ст. под 12%, причем каждый заем должен погашаться тремя равными годовыми взносами. В течение года обменный курс меняется с 1,5 до 1,25 долл. за 1 ф. ст. Статьи балансового отчета на конец первого года будут включать следующее:

Фрагмент балансового отчета показывает, что на конец первого года британская компания имеет промежуточный актив (т. е. счет по свопу) на сумму 266 666 ф. ст., так как по соглашению о свопе она должна заплатить только 1 333 333 ф. ст. (т. е. 2/3 от 2 млн. ф. ст.) для покрытия обязательств американской компании, в то время как ее собственный непогашенный заем в 1 600 000 ф. ст. должен быть выплачен американской компанией.

(Отметим, что в случае повышения стоимости фунта стерлингов счет по свопу превратился бы в пассив. Заметим также, что затраты на выплату процентов по займам будут, как обычно, отражены в отчете о прибылях и убытках.)

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")