|

Цель спекулятивной сделки состоит не в уменьшении риска, а в получении прибыли на фьючерсном рынке путем правильного предсказания изменений процентных ставок и фьючерсных цен. Фьючерсные позиции, которые были спрогнозированы правильно, приведут к прибыли, а те, которые были ошибочными, - к убыткам.

|

|

Так как у спекулянта нет лежащих в основе контрактов активов или обязательств для компенсации фьючерсной позиции, то и учет его сделок совершенно другой. Применительно к спекуляции не возникает проблем с перенесением прибылей и убытков на будущие периоды, так как здесь соблюдается простое правило их измерения на базе "корректировки по рынку" и немедленное признание прибыли или убытков в полном объеме. Все это отражает экономический смысл спекуляции фьючерсами, который состоит в получении прибыли. Прибыль или убытки от подобных сделок признаются немедленно, независимо от того, были ли позиции закрыты.

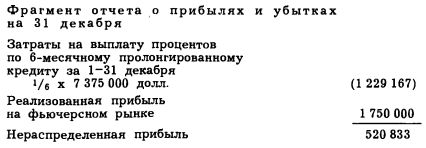

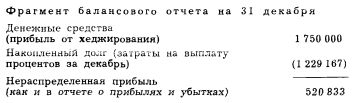

Так, если бы фьючерсная сделка в примере 3 была спекулятивной, т. е. не была бы связана со стоимостью выплаты процентов по кредиту на наличном рынке, то в отчете о прибылях и убытках немедленно была бы признана вся прибыль от фьючерсной сделки на базе "корректировки по рынку", и в балансовом отчете не было бы отсрочки дохода. Статьи отчета о прибылях и убытках и балансового отчета выглядели бы так:

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")

. Бесплатный демо-счет, депозит – от $10, опционы – от $1, торговля и вывод средств – без верификации.")