|

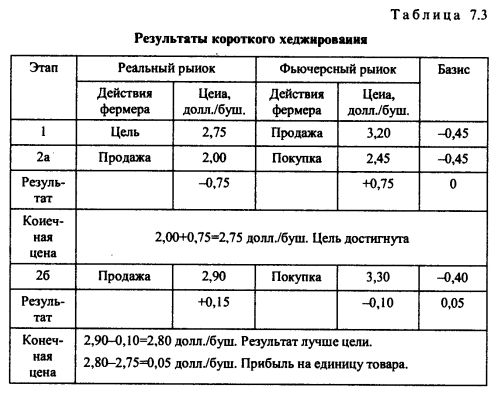

Во-первых, продать шесть фьючерсных контрактов (30 000 буш./5000 буш. = 6) со сроком исполнения через 3 мес. по текущей цене фьючерсного рынка 3,2 долл./буш.

Во-вторых, через 3 мес. продать 30 000 буш. по сложившейся цене (например, 2 долл./буш., если цены снизились, и 2,8 долл./буш., если цены повысились).

В-третьих, ликвидировать (выкупить) фьючерсные контракты по текущей цене фьючерсного рынка (например, 2,45 долл./буш., если цены снизились, и 3,6 долл./буш., если цены повысились).

Результаты короткого хеджирования приведены в табл. 7.3.

В первом случае фермер проигрывает на реальном рынке, но получает прибыль на фьючерсном рынке. Идеальный результат – достижение целевой цены произошло за счет неизменности во времени базиса. В данном случае цены на обоих рынках снижались, а базис оставался прежним.

На практике базис редко остается неизменным. Во втором случае видно, что базис усилился на 0,05. Это привело к прибыли для продавца, хотя на фьючерсном рынке он потерпел убытки.

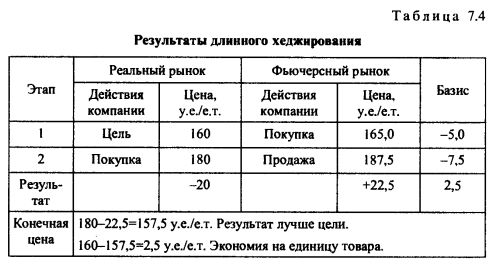

Длинное хеджирование применяют компании-переработчики, а также посреднические фирмы, имеющие заказы на закупку товаров в будущем. Покупатели биржевых товаров, стремясь застраховать себя от предполагаемого повышения цен, должны провести хеджирование покупкой, т. е. купить на бирже фьючерсные контракты на заданное количество товара. В случае повышения цен на реальном рынке покупатель терпит убытки. Но он одновременно ликвидирует контракты и получает прибыль, которая идет на компенсацию убытков, полученных на реальном рынке.

Общее правило хеджирования для покупателя реального товара предписывает заключать фьючерсные контракты на покупку с тем или несколько ранним сроком действия по отношению к дате закупки на реальном рынке.

Пример, иллюстрирующий механизм длинного хеджирования.

Перерабатывающая компания в будущем желает закупить на рынке реального товара 20 000 единиц реального товара, но опасается повышения цен по сравнению с текущим уровнем 160 у.е. за единицу товара (у. е./е. т.). На фьючерсном рынке текущая цена контрактов составляет 165 у.е./е. т. При наступлении срока закупки текущая цена на реальном рынке составляет 180 у.е./е. т., а фьючерсы котируются по 187,5 у.е./е. т. Результаты операции приведены в табл. 7.4.

Из таблицы видно, что перерабатывающая компания проиграла на реальном рынке, однако получила прибыль на фьючерсном рынке, которая компенсировала убытки. Кроме того, из-за ослабления базиса компания сэкономила средства на закупку товара. Достичь заданной цены закупки можно и в случае, если цены на реальном и фьючерсном рынках снизятся. В этом случае экономия средств на закупке на реальном рынке пойдет на компенсацию убытков, возникших на фьючерсном рынке.

Иногда для хеджирования может быть использован особый вид биржевых операций – опционные сделки, которые обладают ограниченным риском.

Применение опционов позволяет исключить риски, вызванные непредвиденным сокращением производства, т. е. в случае роста цен производители могут не осуществить право на реализацию опциона и получить всю прибавку от повышения цен за вычетом расходов на уплату премии. Если бы цены снизились, то производитель подстраховался бы опционом от вызванной этим потери выручки в полном объеме за вычетом расходов на премию.

Опционы используются и для страхования от риска потерь в связи с незаключением сделки.

Покупка опционов на продажу подобна короткому хеджированию, так как и та и другая операции обеспечивают защиту от понижения цен. Однако в отличие от фьючерсного хеджирования опцион на продажу позволяет выигрывать в случае более высокой продажной цены.

Покупка опционов на покупку в целях страхования от повышения цен подобна длинному хеджированию, но в отличие от него позволяет выигрывать в случае более низкой цены покупки.

Продажа опционов на продажу в целях страхования дает возможность получить большую прибыль (на величину полученной премии), если цены не повысятся, но защищает лишь от небольшого повышения цен.

Продажа опционов на покупку в целях страхования обеспечивает большую прибыль (на величину полученной премии), если цены не понизятся, но защищает лишь от небольшого снижения цен.

При использовании операций с опционами следует принимать во внимание местный базис. Так, если покупается опцион на покупку для фиксирования максимальной цены покупки, то премия прибавляется к цене исполнения опциона и прибавляется (или вычитается) ожидаемый базис. Если покупается опцион на продажу для фиксирования минимальной цены продажи, то премия вычитается из цены исполнения опциона и прибавляется (или вычитается) ожидаемый базис. Необходимо стремиться к тому, чтобы достигнуть равновесие между прибылью по опционам и потерями на реальном рынке.

При оценке эффективности хеджирования с помощью опционов следует учитывать, что премия, уплачиваемая или получаемая за опцион, редко изменяется в соотношении 1:1 с фьючерсной ценой контракта, положенной в основу этого контракта. Отношение изменения премии к изменению биржевой котировки называется дельта-фактором и позволяет оценить возможную степень стоимости опциона; рассчитать количество опционов, необходимое для хеджирования требуемого количества обязательств на наличном рынке; сравнить степень риска различных видов опционов.

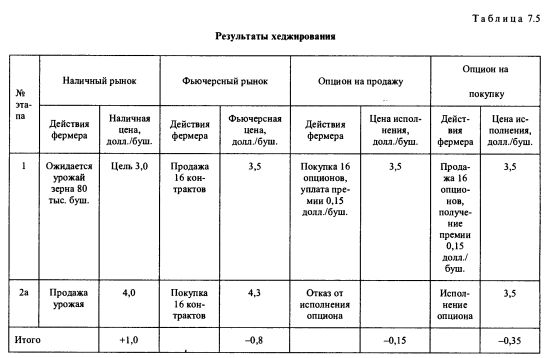

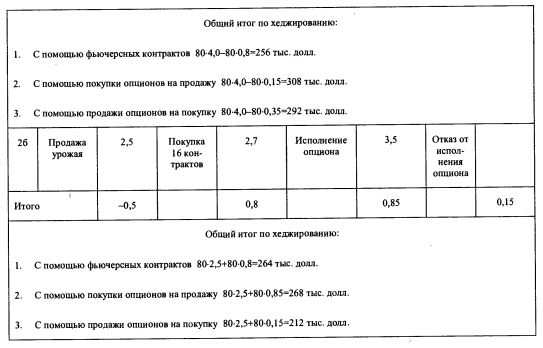

Условный пример. Результаты хеджирования с помощью фьючерсных контрактов и опционов приведены в табл. 7.5.

Фермер ожидает получить 80 тыс. буш. зерна и его устраивает сложившаяся наличная цена на реальном рынке – 3 долл./буш., которая покрывает его издержки и включает запланированную прибыль. Фермер опасается снижения цен на момент продажи, поэтому решает хеджировать весь урожай. Возможны три варианта хеджирования: продажа 16 фьючерсных контрактов по 3,5 долл./буш.; покупка 16 опционов на продажу с ценой исполнения 3,5 долл./буш. и уплата премии 0,15 долл./буш.; продажа опциона на покупку с ценой исполнения 3,5 долл./буш. и получение премии 0,15 долл./буш.

На момент наступления срока реализации зерновых рассмотрим две ситуации: прогноз фермера не оправдался (наличные цены повысились); прогноз фермера оправдался (наличные цены снизились). В первом случае наибольшую выручку от продажи фермер получил по хеджированию с помощью покупки опционов на продажу, наименьшую – с помощью хеджирования фьючерсными контрактами. Если бы фермер вообще не хеджировался, то у него выручка была бы еще больше, чем в результате хеджирования. Во втором случае, когда наличные цены снизились, наибольшую выручку от продажи фермер также получил по хеджированию с помощью покупки опционов на продажу, наименьшую – с помощью покупки опционов на покупку. Если бы фермер не хеджировался, то получил бы значительные убытки на реальном рынке.

При осуществлении операций по хеджированию можно использовать разнообразные стратегии.

Обычное (чистое) хеджирование проводится исключительно для избежания ценовых рисков. В этом случае операции на фьючерсном рынке по времени и объемам сбалансированы с обязательствами на реальном рынке. В современной практике чистое хеджирование не играет важной роли.

Арбитражное хеджирование осуществляется главным образом для финансирования расходов на хранение товара. Выгода получается при благоприятном изменении соотношения наличных и фьючерсных цен. В условиях нормального рынка арбитражное хеджирование покрывает указанные расходы. Операция практикуется в основном торговыми фирмами.

Селективное хеджирование заключается в том, что сделка на фьючерсном рынке проводится не одновременно с заключением сделки на реальный товар и не на адекватное количество товара. Осуществление сделки на бирже в значительной мере основывается на ожидаемом направлении и степени изменения цен реального товара.

Предвосхищающее хеджирование заключается в покупке или продаже фьючерсного контракта еще до того, как совершена сделка с реальным товаром. Предвосхищающий хедж служит в качестве временного заменителя торгового контракта, который будет заключен позже.

В современных условиях селективное и предвосхищающее хеджирование является наиболее распространенным и широко используется всеми фирмами.

Контрольные вопросы

1. Какая взаимосвязь существует между наличными и фьючерсными ценами?

2. Дайте определение базиса.

3. Опишите модель нормального и перевернутого рынков и конвергенции.

4. В чем заключается сущность хеджирования?

5. Перечислите преимущества и недостатки хеджирования как биржевой операции.

6. Расскажите о механизме хеджирования.

7. Дайте определение биржевой спекуляции.

8. Охарактеризуйте короткое хеджирование.

9. Приведите основное правило хеджирования для продавца.

10. Дайте характеристику длинному хеджированию.

11. Изложите основное правило хеджирования для покупателя.

12. Как используются опционы для хеджирования?

13. Какие стратегии используются в хеджировании?

|

. В начале 2016 года был проведен ребрендинг и перевод обслуживания частных клиентов в международную компанию «NPBFX Limited» с лицензией IFSC. В банке продолжается обслуживание корпоративных клиентов.")